Fiscales

Se dice que una persona es llamada a la herencia cuando tiene derecho a heredar, bien por determinación del fallecido o bien ( a falta de esa determinación) por designación de la ley.

En ambos casos el llamado puede decidir si quiere la herencia o no, es decir si acepta o renuncia.

¿Por qué motivos se puede querer renunciar a una herencia?

Renunciar a una herencia puede ser conveniente por varias razones:

Deudas superiores a los activos: Si la herencia incluye más deudas que activos, aceptarla podría significar asumir responsabilidades financieras que superen el valor de los bienes recibidos.

Impuestos y gastos: La aceptación de una herencia puede conllevar obligaciones fiscales significativas y otros gastos, como tasas judiciales o costos de administración, que podrían no compensar el valor de los bienes heredados.

Beneficios sociales: Algunas personas pueden perder el acceso a ayudas o beneficios sociales si su patrimonio aumenta debido a una herencia. En estos casos, rechazar la herencia puede ser una decisión estratégica para mantener dichos beneficios.

Planificación sucesoria: Algunos herederos prefieren renunciar en favor de otros miembros de la familia, como los hijos o hermanos, para asegurar que los bienes pasen directamente a ellos, simplificando el proceso sucesorio y posiblemente reduciendo cargas fiscales.

Preferencias personales o morales: Puede haber razones personales, como diferencias irreconciliables con el difunto o la voluntad de no beneficiarse de ciertos bienes por motivos éticos o morales.

Conflictos entre herederos: En ocasiones, las disputas entre los beneficiarios pueden ser tan intensas que renunciar a la herencia resulta una mejor opción para evitar conflictos prolongados o el deterioro de las relaciones familiares

Pero hay que tener cuidado con dos cosas problemas, las cuestiones fiscales y las cuestiones de a quién pasan los bienes.

El tratamiento fiscal de la renuncia de herencia se establece en el artículo 58 del Reglamento del impuesto que dice lo siguiente:

Art. 58. Repudiación y renuncia.

1. En la repudiación o renuncia pura, simple y gratuita de la herencia o legado, los beneficiarios de la misma tributarán por la adquisición de la parte repudiada o renunciada aplicando siempre el coeficiente que corresponda a la cuantía de su patrimonio preexistente. En cuanto al parentesco con el causante, se tendrá en cuenta el del renunciante o el del que repudia cuando tenga señalado un coeficiente superior al que correspondería al beneficiario.

Si el beneficiario de la renuncia recibiese directamente otros bienes del causante, sólo se aplicará lo dispuesto en el párrafo anterior cuando la suma de las liquidaciones practicadas por la adquisición separada de ambos grupos de bienes fuese superior a la girada sobre el valor de todos, con aplicación a la cuota íntegra obtenida del coeficiente que corresponda al parentesco del beneficiario con el causante.

Por tanto se aplica

En general -> El coeficiente

Patrimonio beneficiario

Parentesco el de mayor coeficiente

Si hay más bienes recibidos directamente

La mayor entre liquidación párrafo anterior + liquidación separada de lo directo o liquidación conjunta.

58.2. RISD

En los demás casos de renuncia en favor de persona determinada, se exigirá el Impuesto al renunciante, sin perjuicio de lo que deba liquidarse, además, por la cesión o donación de la parte renunciada.

Es decir se tributa por donaciones si la renuncia no es sin más sino a favor de persona determinada.

3. La repudiación o renuncia hecha después de prescrito el Impuesto correspondiente a la herencia o legado se reputará a efectos fiscales como donación.

4. Para que la renuncia del cónyuge sobreviviente a los efectos y consecuencias de la sociedad de gananciales produzca el efecto de que los bienes renunciados pasen a formar parte, a los efectos de la liquidación del Impuesto, del caudal relicto del fallecido será necesario que la renuncia, además de reunir los requisitos del apartado 1, se haya realizado por escritura pública con anterioridad al fallecimiento del causante. No concurriendo estas condiciones se girará liquidación por el concepto de donación del renunciante a favor de los que resulten beneficiados por la renuncia.

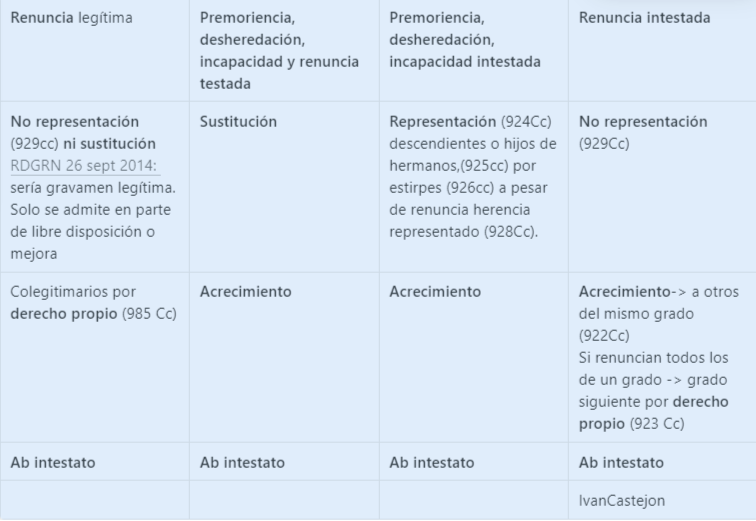

Efectos de la renuncia

Una renuncia puede ser un acto muy peligroso si no se tiene bien claro a quién le corresponderá lo renunciado.

Esta tabla permite ver a quién iría a parar la parte del que renuncia, siempre que no sea renuncia a favor de una persona determinada.

Es especialmente importante ver que en el caso de que haya testamento habrá que ver si hay establecido en el testamento una sustitución vulgar para el caso de renuncia. En caso de que la sustitución sea sin expresar los casos, hay que tener en cuenta el artículo 774.2 que dice:

La sustitución simple, y sin expresión de casos, comprende los tres expresados en el párrafo anterior, a menos que el testador haya dispuesto lo contrario.

Renuncia y acreedores

En ocasiones la renuncia de una herencia está destinada a evitar que los bienes lleguen al patrimonio de un heredero que tiene acreedores. ¿Qué pueden hacer los acreedores de un heredero ante esto?

Primero. El caso en que el heredero no haga nada.

En este casos los acreedores pueden hacer que tenga que definirse.

Artículo 1005.

Cualquier interesado que acredite su interés en que el heredero acepte o repudie la herencia podrá acudir al Notario para que éste comunique al llamado que tiene un plazo de treinta días naturales para aceptar pura o simplemente, o a beneficio de inventario, o repudiar la herencia. El Notario le indicará, además, que si no manifestare su voluntad en dicho plazo se entenderá aceptada la herencia pura y simplemente.

Pero ¿qué ocurre si renuncia? Entonces los acreedores tienen la vía del artículo 1001 del Código civil.

Artículo 1001.

Si el heredero repudia la herencia en perjuicio de sus propios acreedores, podrán éstos pedir al Juez que los autorice para aceptarla en nombre de aquél.

La aceptación sólo aprovechará a los acreedores en cuanto baste a cubrir el importe de sus créditos. El exceso, si lo hubiere, no pertenecerá en ningún caso al renunciante, sino que se adjudicará a las personas a quienes corresponda según las reglas establecidas en este Código.