Exención de incremento o ganancia patrimonial por transmisión de vivienda habitual por mayores de 65 años

Se regulan las ganancias y pérdidas patrimoniales en el artículo 33 de la LIRPF, que dice:

Artículo 33. Concepto.

1. Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

Por tanto la transmisión de un inmueble en general podría generar una ganancia patrimonial, por ponerse de manifiesto, en su caso, un aumento de valor del patrimonio como consecuencia de una alteración en la composición de este.

Sin embargo la transmisión de la vivienda habitual por mayores de 65 años ( o por personas en situación de dependencia severa o de gran dependencia) está exenta.

El artículo 33.4 b) de la Ley del Impuesto sobre la Renta de las personas físicas Ley 35/2006, de 28 de noviembre dice:

4.Estarán exentas del Impuesto las ganancias patrimoniales que se pongan de manifiesto:

(…)

b) Con ocasión de la transmisión de su vivienda habitual por mayores de 65 años o por personas en situación de dependencia severa o de gran dependencia de conformidad con la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia.

Negocios a los que se aplica

Se habla de transmisión así que habrá que entenderlo en sentido amplio y no limitado a la compraventa. En la web de la Agencia tributaria se dice que «La exención de la ganancia se aplica tanto si la vivienda habitual se transmite a cambio de un capital como si lo es a cambio de una renta, temporal o vitalicia. «

En cuanto a las situaciones de separación de usufructo y nuda propiedad, dice la página de la Agencia:

La exención también se aplica a la transmisión de la nuda propiedad de la vivienda habitual por su titular mayor de 65 años, reservándose éste el usufructo vitalicio sobre dicha vivienda.

A diferencia de lo anterior, cuando el pleno dominio de una vivienda se encuentra desmembrado entre nudo propietario y usufructuario, a ninguno de ellos le resultarán de aplicación las exenciones previstas con ocasión de la transmisión de la misma, aún en el caso de que se trate de su vivienda habitual.

En cuanto a los casos de cotitularidad.

La Resolución DGT de 3 de septiembre de 2002 aplica la exención al 50% en caso de transmisión de la vivienda ganancial, si sólo uno de los cónyuges es mayor de 65 años ().

¿Qué es vivienda habitual?

Dice la página de la Agencia:

A los exclusivos efectos de la aplicación de esta exención, se entenderá que el contribuyente está transmitiendo su vivienda habitual cuando la misma constituya su vivienda habitual en ese momento o hubiera tenido tal consideración hasta cualquier día de los dos años anteriores a la fecha de la transmisión.

No deja de ser vivienda habitual por según la Sentencia del Tribunal Supremo de 12 de mayo de 2017 en caso de traslado por motivos de salud y fallecimiento en un centro geriátrico o en la vivienda de un pariente, sin haber residido en la vivienda habitual en los tres años inmediatamente anteriores.

La DGT en Resolución 1631/2025 dice que a efectos del IRPF no existe ningún impedimento en considerar como vivienda habitual dos viviendas contiguas unidas entre sí interiormente, incluso aunque no estén unidas registralmente, siempre que se resida en ellas de forma habitual.

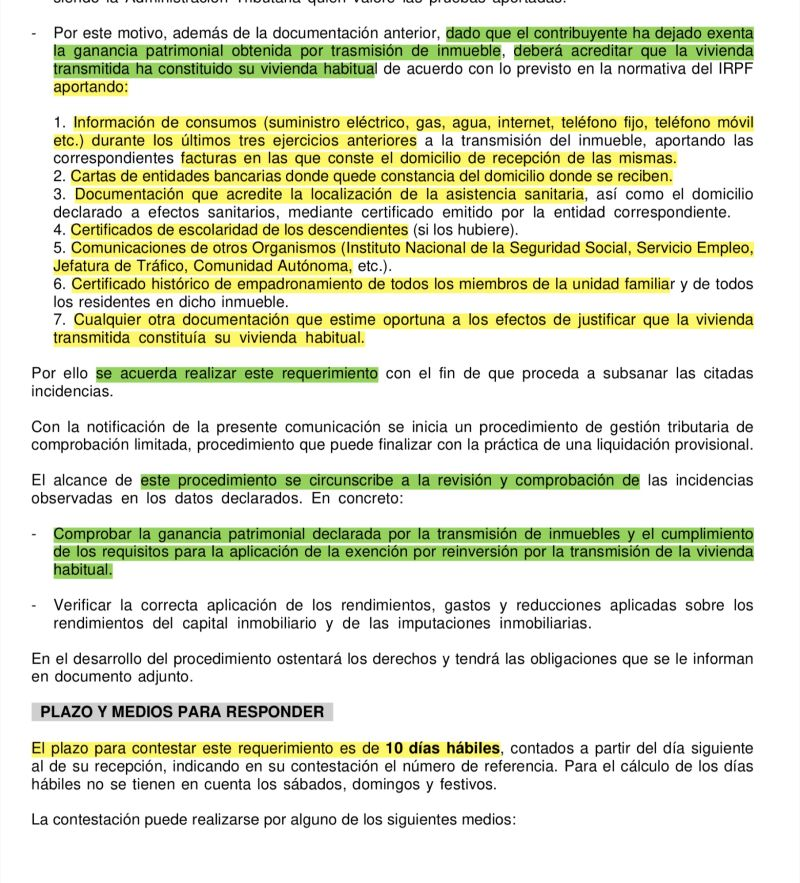

Justificación de que es vivienda habitual

En redes sociales ha aparecido el requerimiento que hace Hacienda para pedir la justificación de que se trata de residencia habitual. Si alguien se pensaba que Hacienda no vigila eso, se equivocaba.