La ley de contratación del crédito inmobiliario LCCI

La Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, conocida como LCCI, cambia radicalmente la forma de hacer los préstamos y créditos en España, estableciendo un sistema caracterizado por un control previo de las condiciones, en que destaca el acta notarial previa obligatoria.

En esta entrada veremos las diversas cuestiones que se plantean respecto a la LCCI.

1.Ámbito de aplicación

1.1 Ámbito objetivo

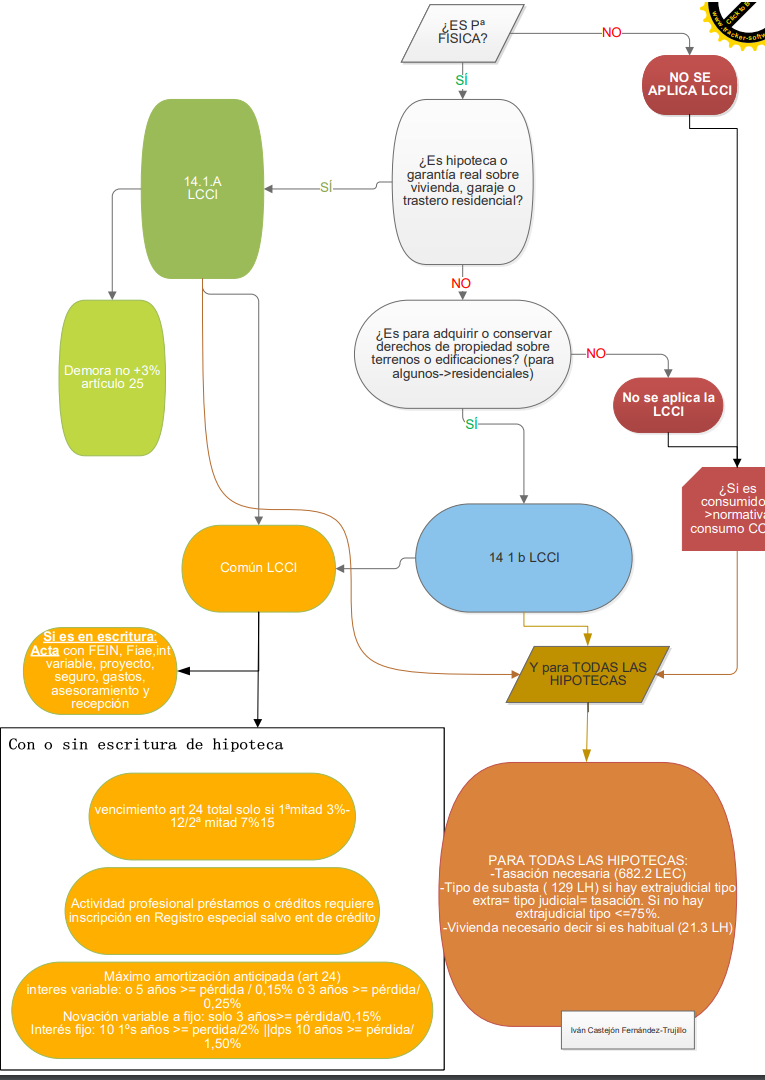

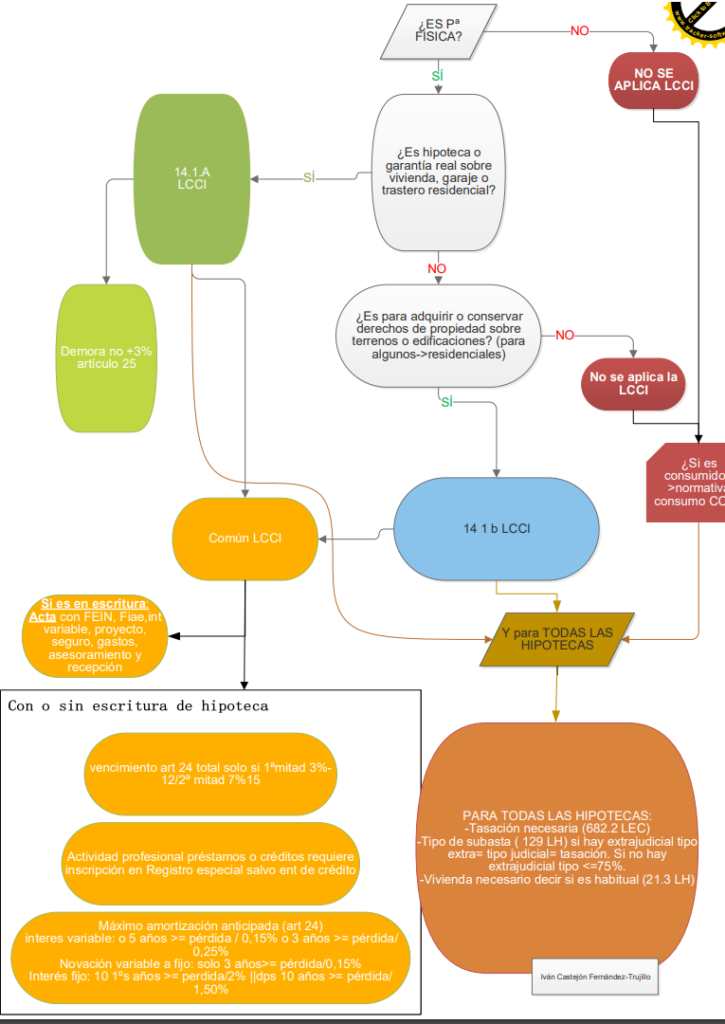

Lo determina el artículo 2 de la LCCI

Artículo 1. Objeto. Esta Ley tiene por objeto establecer determinadas normas de protección de las personas físicas que sean deudores, fiadores o garantes, de préstamos que estén garantizados mediante hipoteca u otro derecho real de garantía sobre bienes inmuebles de uso residencial o cuya finalidad sea adquirir o conservar derechos de propiedad sobre terrenos o inmuebles construidos o por construir.

Artículo 2. “Esta Ley será de aplicación a los contratos de préstamo concedidos por personas físicas o jurídicas que realicen dicha actividad de manera profesional, cuando el prestatario, el fiador o garante sea una persona física y dicho contrato tenga por objeto: La concesión de préstamos con garantía hipotecaria u otro derecho real de garantía sobre un inmueble de uso residencial. A estos efectos, también se entenderán como inmuebles para uso residencial aquellos elementos tales como trasteros, garajes, y cualesquiera otros que sin constituir vivienda como tal cumplen una función doméstica. La concesión de préstamos cuya finalidad sea adquirir o conservar derechos de propiedad sobre terrenos o inmuebles construidos o por construir, siempre que el prestatario, el fiador o garante sea un consumidor.

Así hay que distinguir:

En el caso 1 determinado por el objeto: Préstamos que estén garantizados mediante hipoteca u otro derecho real de garantía sobre bienes inmuebles de uso residencial En el caso 2 determinado por la finalidad y el carácter de consumidor. se aplica sea o no el destino residencial, según la instrucción de la dgrn “en el supuesto de los préstamos con una persona física consumidora que actúe en concepto de prestataria, fiadora o garante, cuya finalidad sea adquirir o conservar derechos de propiedad sobre terrenos o inmuebles construidos o por construir, la Ley 5/2019 será aplicable con independencia de que su destino sea o no residencial.”

1.1.1. Caso uno: Residencial

Inmueble de uso residencial según Cabanas es aquel que objetivamente es susceptible de uso residencial, sea cual sea la finalidad que persiga el propietario.

Según la Resolución de la Dirección General de 9 de octubre de 2024 en caso de doble finalidad predomina la más importante.

A este respecto, la regla general relativa a los contratos mixtos o de doble finalidad, privada y empresarial, es la aplicación de la normativa, de consumidor o general, que corresponda en función de cuál sea el objeto predominante del contrato. Así, en los casos de préstamos y créditos, el criterio a tener en cuenta será el de la cifra de capital destinada a una finalidad empresarial y la destinada a una finalidad personal; por lo que, aplicando analógicamente este criterio, en este caso de compra del edificio en su totalidad, se debe entender que el objeto predominante es el no residencial, prevaleciendo en los casos dudosos la finalidad principal (vid. artículos 17 y 12 de las Directivas 2011/83 y 2014/17, respectivamente, Sentencias del Tribunal Supremo de 5 de abril de 2017 y 18 de enero y 27 de julio de 2022 y Resolución de 13 de junio de 2019).

1.1.2 Caso dos: Consumidores

En el caso dos no importa el destino residencial

No importa que el bien hipotecado tenga destino residencial ni tampoco que se hipoteque el bien adquirido u otro otro diferente. Instrucción DGRN 20 diciembre 2019. ¿Qué significa lo de que finalidad sea adquirir o conservar derechos de propiedad? La DGRN incluye la financiación que tenga por objeto pagar todo o parte del precio de esa compra de un inmueble, verificar los pagos para levantar un embargo, o incluso cuando para posibilitar la conservación de la propiedad refinancie un préstamo anterior que se hubiera contraído con esa misma finalidad adquisitiva o que estuviera garantizado mediante una hipoteca sobre un inmueble. (punto 2 de la instrucción Se excluye la financiación dirigida a realizar obras de conservación o mejora de la finca, según la IDGRN 20 diciembre 2019. Pero la Directiva 2008/48/CE, en el artículo 2 2 bis, dice que “no obstante lo dispuesto en el apartado 2, letra c), la presente Directiva se aplicará a los contratos de crédito no garantizados que tengan por finalidad la renovación de un bien inmueble de uso residencial y que entrañen un crédito cuyo importe total exceda de 75 000 EUR”.

Lo mismo dice una Resolución de la Dirección General de 9 de octubre de 2024 que afirma:

De todo ello, por tanto, se desprende que en el supuesto de los préstamos con una persona física consumidora que actúe en concepto de prestataria, fiadora o garante, cuya finalidad sea adquirir o conservar derechos de propiedad sobre terrenos o inmuebles construidos o por construir, la Ley 5/2019 será aplicable con independencia de que su destino sea o no residencial

¿Quién es consumidor?

El administrador no es consumidor (*) y el socio tampoco si tiene más del 25% ( o es incluso el 25%) .

Se aplica la LCCI aunque la persona física tenga solo un porcentaje de titularidad o aunque tenga algún derecho desmembrado ( usufructo o nuda propiedad).

Ejemplos:

STS 1059/2024, 22 de Julio de 2024. No tienen la condición de consumidores quienes solicitan un préstamo para financiar la compra de un inmueble destinado al alquiler en la modalidad de turismo rural, ya que la finalidad del préstamo es empresarial.

Según la Dirección General en Resolución de 13 de junio de 2019, el agricultor que adquiere maquinaria agrícola no es consumidor.

Debe señalarse que el hecho cierto de que los agricultores y ganaderos no estén sometidos al Derecho Mercantil, no impide su calificación como empresarios en los términos de la legislación sobre consumo y, en este sentido, la redacción dada al artículo 3 de la Ley General para la Defensa de los Consumidores y Usuarios por la Ley 3/2014, según la cual son consumidores «las personas físicas que actúen con un propósito ajeno a su actividad comercial, empresarial, oficio o profesión», llevan claramente a considerar como «no consumidor» a aquella persona física o jurídica, que adquiere maquinaria agrícola para integrarla en los usos propios de la actividad concreta de que se trate.

La Sala de lo Civil del Tribunal Supremo en sentencia el 28 de mayo de 2020, con nº de Resolución 203/2020 dice que no se ostenta la condición de consumidor cuando la sociedad prestataria es unipersonal y el socio único y su cónyuge están casados en régimen de gananciales, pues el cónyuge es cotitular del capital social de la compañía mercantil deudora. Aunque no hubiera firmado el préstamo como fiador solidario, al haberlo hecho el socio único, responde ganancialmente por la fianza de éste, no pudiendo alegar la ajenidad a la finalidad empresarial del préstamo que excluiría la vinculación funcional y permitiría reconocerle la cualidad legal de consumidor.

¿Qué ocurre en el caso de que el destino sea mixto comercial y de consumidor?

La Sentencia del pleno de la Sala Primera de lo Civil del Tribunal Supremo núm. 589 de 2022, de 27 de julio (Roj: STS 3224/2022 – ECLI:ES:TS:2022:3224) dice:

las Directivas sobre protección contractual de consumidores (básicamente, las Directivas 93/13/CEE, 1999/44/CE, y 2011/83/UE, de 25 de octubre de 2011, no abordan en su articulado el problema de los contratos mixtos o con doble finalidad (profesional y particular). Si bien, el considerando 17 de la última de las Directivas citadas aclara que, en el caso de los contratos con doble finalidad, si el contrato se celebra con un objeto en parte relacionado y en parte no relacionado con la actividad comercial de la persona y el objeto comercial es tan limitado que no predomina en el contexto general del contrato, dicha persona deberá ser considerada como consumidor.

«Ante la ausencia de una norma expresa en nuestro Derecho nacional, resulta adecuado seguir el criterio interpretativo establecido en ese considerando de la Directiva, que además ha sido desarrollado por la jurisprudencia comunitaria. Así, en la STJCE de 20 de enero de 2005 (asunto C-464/01) se consideró que el contratante es consumidor si el destino comercial es marginal en comparación con el destino privado; es decir, no basta con que se actúe principalmente en un ámbito ajeno a la actividad comercial, sino que es preciso que el uso o destino profesional sea mínimo («insignificante en el contexto global de la operación de que se trate», en palabras textuales de la sentencia).

1.2 Operaciones a las que se aplica

1.2.1 Casos

Se aplica tanto a préstamos como a créditos ¿Y los préstamos personales? En caso de préstamos personales la entidad financiera habrá de cumplir todas las obligaciones informativas, en materia de transparencia, de limitaciones en su clausulado, análisis de solvencia, etc. que se establecen en la misma. Por el contrario, no parece obligado en tal supuesto el otorgamiento del acta previa informativa.

Según la IDGRN 20 diciembre 2019 En hipotecas de máximo son aplicables las conclusiones anteriores (aunque no garanticen préstamos): necesidad de acta previa y aplicación de los límites legales de responsabilidad para las personas físicas.

¿Se puede aplicar al pago del precio aplazado en la compraventa? Según la Resolución de la DG de 9 de octubre de 2024 se puede hacer siempre que el aplazamiento tenga la finalidad de financiación en el aplazamiento del pago del precio como son: el elevado porcentaje del precio que es objeto de aplazamiento; el amplio periodo de amortización de ese precio aplazado (trece años en ese caso); el pacto de pago de una compensación monetaria que en caso de pago anticipado, salvo en caso de venta del inmueble; el pacto de interés moratorio; y una regulación del vencimiento anticipado por impago. Por tanto, es correcta la calificación registral de que se trata una operación equiparable a un préstamo para la adquisición del inmueble.

En todo caso hay que tener en cuenta que si el aplazamiento del precio de referencia no devenga intereses, y no se han pactados gastos especiales, será según la Resolución de la DG de 9 de octubre de 2024 aplicable la excepción relativa a «los préstamos concedidos sin intereses y sin ningún otro tipo de gastos, excepto los destinados a cubrir los costes directamente relacionados con la garantía del préstamo» del artículo 2.4.b) de la citada ley, al igual que el supuesto de préstamos de empleador a empleado que antes hemos analizados, lo que reconduce también al artículo 114.3 de la Ley Hipotecaria.

Subrogación pasiva: Si se realiza la transmisión por un empresario es aplicable la LCI en todo caso según la DA7ª

Disposición adicional séptima. Obligaciones del empresario con ocasión de la transmisión del inmueble hipotecado. El empresario que, con ocasión de la transmisión de un inmueble hipotecado, vaya a pactar con el comprador la subrogación de éste en la obligación personal de un préstamo inmobiliario sujeto a esta Ley, debe comunicarlo al prestamista con al menos 30 días de antelación a la fecha de la firma prevista, al objeto de que el prestamista pueda realizar el necesario análisis de su solvencia y dar cumplimiento a los requisitos de información precontractual y el resto de las obligaciones exigidas en esta Ley y su desarrollo reglamentario, dando tiempo al potencial prestatario a buscar alternativas de financiación hipotecaria”.

Subrogación pasiva si se transmite por un particular, no será aplicable si no hay intervención del acreedor ( aunque si después se acuerda con el acreedor este habrá de darle la información correspondiente) pero sí será aplicable si hay intervención del acreedor. Necesidad de acta o información en la subrogación pasiva según la instrucción DGRN 20 dic 2019 4.B C y D

Subrogación activa Según dice la instrucción 20 diciembre de 2019 El simple cambio del acreedor, en la medida en que no modifique en modo alguno la posición del deudor, no exige el otorgamiento de las formalidades informativas que impone la Ley. La disposición transitoria primera.2 alude a toda subrogación sin distinción alguna. Sin embargo, en alcance de esa previsión queda aclarado por la disposición adicional sexta, cuando concreta la aplicación de la ley a “los supuestos de subrogación de deudor en la obligación personal cuando la misma se produzca con ocasión de la transmisión del bien hipotecado”.

En caso de novación se tiene que hacer acta. La disposición transitoria primera establece en su segundo párrafo que “el prestamista deberá informar al prestatario en los términos señalados en el artículo 14 de aquellos contenidos que hayan sido objeto de modificación respecto de lo contratado inicialmente”. También se ha de informar de los cambios por ciertos preceptos que establecen imperativamente contenidos del préstamo sin necesidad de una novación expresa de los mismos, como resulta por ejemplo de los apartados 3 y 4 de la disposición transitoria primera en materia de cláusulas de vencimiento anticipado (art. 24) o derecho al reembolso anticipado (art. 23) .

En cuanto a para las novaciones al amparo del código de buenas prácticas bancarias (carencia 5 años y euribor+ 0,25) que tienen un contenido predeterminado por la ley, parece que igualmente sería aplicable la necesidad del acta.

1.2.2 Exclusiones

Artículo 2.4 de la LCCI 4. Esta Ley no será de aplicación a los contratos de préstamo:

a) concedidos por un empleador a sus Empleados, a título accesorio y sin intereses o cuya Tasa Anual Equivalente sea inferior a la del mercado, y que no se ofrezcan al público en general,

Es necesario que las condiciones económicas, incluida en particular la TAE, sean más favorables que las generales del mercado o las que la entidad prestamista ofrece al público en general, y que ambas partes así lo afirmen y reconozcan, y vinculen dicho reconocimiento a la condición de empleado del prestatario a quien se ofrece una ventaja en ejecución de la política social de la empresa, con ello debe bastar.

b) concedidos sin intereses y sin ningún otro tipo de gastos, excepto los destinados a cubrir los costes directamente relacionados con la garantía del préstamo,

c) concedidos en forma de facilidad de Descubierto y que tengan que reembolsarse en el plazo de un mes,

d) resultado de un Acuerdo alcanzado ante un órgano jurisdiccional, arbitral, o en un procedimiento de conciliación o mediación,

e) relativos al pago Aplazado, sin gastos, de una deuda existente, siempre que no se trate de contratos de préstamo garantizados por una hipoteca sobre bienes inmuebles de uso residencial, o

f) Hipoteca inversa en que el prestamista: (i) desembolsa un importe a tanto alzado o hace pagos periódicos u otras formas de desembolso crediticio a cambio de un importe derivado de la venta futura de un bien inmueble de uso residencial o de un derecho relativo a un bien inmueble de uso residencial, y (ii) no persigue el reembolso del préstamo hasta que no se produzcan uno o varios de los acontecimientos previstos en la disposición adicional primera de la Ley 41/2007, de 7 de diciembre, salvo incumplimiento del prestatario de sus obligaciones contractuales que permita al prestamista la rescisión del contrato de préstamo.

Aclaraciones:

En el caso de empleados bancarios. Si el préstamo se concede a un empleado y a un cónyuge o pareja de hecho ( basta con que lo manifieste) no se aplica la ley, pero si el cónyuge o pareja de hecho es fiador sí será aplicable. Si se establecen condiciones alternativas para el caso de dejar de ser empleado, se tendrá que comprobar que esas condiciones no incumplan los preceptos imperativos de la ley.

1.3 Personas

1.3.1. Persona jurídica

Cuándo se aplica la LCI

No será aplicable la LCCI a un prestatario persona jurídica, aunque tenga la condición de “consumidor” pero si la parte prestataria es una persona jurídica y el fiador o el hipotecante no deudor una persona física, la Ley 5/2019 resultará plenamente aplicable respecto de esta última, y la información a la persona física debe alcanzar a la totalidad del clausulado del préstamo o crédito y no ceñirse a su “posición como fiador o garante”. En este caso los gastos sí pueden ir a cargo de la persona jurídica.

Respecto al caso uno de la LCCI la Resolución 2693/2020 – 05/12/2019 entiende que la ley 5/2019 es aplicable al fiador persona física, aunque sea administrador de la sociedad prestataria. Lo mismo parece que ocurriría en caso de hipotecante no deudor.

Sin embargo en el supuesto dos hay ver si se trata de consumidor como hemos indicado antes.

Se aplica la LCCI aunque la persona física tenga solo un porcentaje de titularidad o aunque tenga algún derecho desmembrado ( usufructo o nuda propiedad)

¿Qué ocurre en el caso de que el destino sea mixto?

La Sentencia del pleno de la Sala Primera de lo Civil del Tribunal Supremo núm. 589 de 2022, de 27 de julio (Roj: STS 3224/2022 – ECLI:ES:TS:2022:3224) dice:

las Directivas sobre protección contractual de consumidores (básicamente, las Directivas 93/13/CEE, 1999/44/CE, y 2011/83/UE, de 25 de octubre de 2011, no abordan en su articulado el problema de los contratos mixtos o con doble finalidad (profesional y particular). Si bien, el considerando 17 de la última de las Directivas citadas aclara que, en el caso de los contratos con doble finalidad, si el contrato se celebra con un objeto en parte relacionado y en parte no relacionado con la actividad comercial de la persona y el objeto comercial es tan limitado que no predomina en el contexto general del contrato, dicha persona deberá ser considerada como consumidor.

«Ante la ausencia de una norma expresa en nuestro Derecho nacional, resulta adecuado seguir el criterio interpretativo establecido en ese considerando de la Directiva, que además ha sido desarrollado por la jurisprudencia comunitaria. Así, en la STJCE de 20 de enero de 2005 (asunto C-464/01) se consideró que el contratante es consumidor si el destino comercial es marginal en comparación con el destino privado; es decir, no basta con que se actúe principalmente en un ámbito ajeno a la actividad comercial, sino que es preciso que el uso o destino profesional sea mínimo («insignificante en el contexto global de la operación de que se trate», en palabras textuales de la sentencia).

¿Cómo se aplica la LCCI en este caso?

En estos casos la información a la persona física debe alcanzar a la totalidad del clausulado del préstamo o crédito y no ceñirse a su “posición como fiador o garante”

En cuanto a las condiciones de la operación, en el caso de que el deudor sea persona jurídica se admite que para esta se apliquen unas condiciones distintas en cuanto a gastos ( que pueden ir a cargo de la parte deudora) , vencimiento anticipado ( art 24) , cláusulas suelo (artículo 21), reembolso anticipado(artículo 23), y intereses de demora (artículo 25) Respecto de la persona física fiadora o garante, la entidad bancaria no podrá reclamar por encima de los límites establecidos en la Ley 5/2019 aun cuando se haya pactado otra cosa con el prestatario persona jurídica.

Así dice la resolución de la dirección general de 5 de noviembre de 2019

1.3.2 El cónyuge en gananciales.

Según Cabanas Trejo el cónyuge de un socio que esté en régimen de gananciales no tiene la condición de consumidor. Una STS núm. 594/2017, de 7 de noviembre de 2017 le niega el carácter de consumidor al cónyuge casado en gananciales porque el cónyuge debe responder de ellas, conforme a lo previsto en los artículos 6 y 7 del Código de Comercio, ya que el citado artículo 6 del Código de Comercio prevé la vinculación de los bienes propios del cónyuge que ejerza el comercio, la de los bienes comunes adquiridos con los ingresos obtenidos en dicho comercio, así como la del resto de bienes comunes siempre que exista consentimiento de ambos cónyuges.

El citado artículo 6 del Código de Comercio prevé la vinculación de los bienes propios del cónyuge que ejerza el comercio, la de los bienes comunes adquiridos con los ingresos obtenidos en dicho comercio, así como la del resto de bienes comunes siempre que exista consentimiento de ambos cónyuges.. Parece que el apoderado tampoco sería consumidor (confirmar).

1.3.3 El cónyuge que haya de prestar consentimiento por ser vivienda habitual

Iurisprudente trata este tema extensamente

Dice Vicente Martorell que:

«Debe comparecer el cónyuge no titular de la vivienda privativa hipotecada si su asentimiento es necesario (Inst. 3 DGRN 20/12/2019). Y pareja de hecho cuando así se prevea, como en Cataluña. No en el caso de negocio complejo cuando se admita (Nota inf. CGN 10/03/2020)».

A su vez la Nota Informativa de 10 de marzo de 2020 mencionada dice que:

SOBRE EL DEBER DE COMPARECENCIA DEL CÓNYUGE DEL HIPOTECANTE EN CUMPLIMIENTO DE LOS DISPUESTO EN EL ARTÍCULO 1320 DEL CÓDIGO CIVIL ESPAÑOL (O NORMAS EQUIVALENTES DE LOS DERECHOS FORALES)

Según la Instrucción de la DGRN de 20 de diciembre de 2019

«el cónyuge que, a los efectos del 1320 del Código Civil, debe prestar su consentimiento a la constitución de la hipoteca sobre la vivienda habitual cuya propiedad sea exclusiva del otro consorte, debe considerarse equiparado a estos efectos al hipotecante no deudor y por tanto queda protegido de forma análoga, otorgando el acta de información previa”.

La afirmación referida está generando alguna confusión con respecto a la actuación notarial, cuando se trata de formalizar una escritura de compraventa que va seguida en número de protocolo inmediatamente posterior por otra de préstamo hipotecario. En estos casos conviene aclarar que no es exigible la comparecencia del cónyuge del comprador, que no interviene ni como prestatario ni como hipotecante, por no encontrarnos en el supuesto de hecho previsto en el artículo 1.320 del Código Civil por las siguientes razones:

1.= En el momento de formalizarse las escrituras la vivienda adquirida no constituye todavía vivienda conyugal, aunque pueda existir la intención de destinarla a este fin.

2.= Aunque se considerase que la intención manifestada en la escritura implica la sumisión de la vivienda adquirida al régimen de protección establecido para la vivienda conyugal, tampoco procedería la aplicación del artículo 1.320. Tal y como tiene declarado la DGRN en reiteradas Resoluciones (a título de ejemplo, podría citarse la de 22 de mayo de 2006) «no siendo aplicable el artículo 1320 del Código Civil al supuesto en el que ingresa ya gravado el bien inmueble en el patrimonio del cónyuge, cualquiera que vaya a ser su destino final, una interpretación finalista del precepto legal nos debe llevar a la misma conclusión cuando el acto de gravamen se realiza en la escritura inmediata posterior a la compra y tiene por finalidad la financiación de la propia vivienda hipotecada.»

En definitiva, se trata de aplicar la doctrina del negocio complejo a fin de no restringir las facultades adquisitivas de los cónyuges, tal y como está reconocido en los casos de compra seguida de préstamo hipotecario por un cónyuge casado bajo el régimen legal de gananciales (RDGRN de 16 de junio de 1993 y 4 de marzo de 1999). Por todo ello, cabe concluir que el ámbito de aplicación del artículo 1320 del Código Civil debe quedar reducido a aquellas hipotecas que se constituyen en garantía de préstamos cuya finalidad no sea financiar la adquisición de la vivienda hipotecada.

Además ahora la DG lo admite en una resolución de 26 de septiembre de 2022

Deben tenerse también en cuenta los siguientes razonamientos expresados en la Resolución de 22 de mayo de 2006:

«(…) este artículo 1.320 del Código Civil está pensado para aquellos supuestos de disposición, debiendo entenderse incluida la constitución de hipoteca, de la vivienda habitual perteneciente a uno sólo de los cónyuges, pero no lo está para el supuesto de hipoteca en garantía de préstamo hipotecario que financia la adquisición de la misma vivienda hipotecada aun y cuando el destino final de la vivienda adquirida sea constituir el hogar familiar, porque ello implicaría una restricción de las facultades adquisitivas de los cónyuges, no permitida en nuestro Derecho, donde los cónyuges pueden adquirir toda clase de bienes aun cuando éstos estén gravados y aun cuando vayan a constituir el domicilio conyugal, sin contar con el consentimiento del otro cónyuge ni hacer manifestación alguna acerca de su destino final, y ello tanto si su régimen económico matrimonial es el de separación de bienes (artículo 1.437 del Código Civil) como el de gananciales (cfr. artículo 1.370 del Código Civil y Resoluciones de este Centro Directivo de 16 de junio de 1993 y 4 de marzo de 1999).

Por tanto, no siendo aplicable el artículo 1320 del Código Civil al supuesto en el que ingresa ya gravado el bien inmueble en el patrimonio del cónyuge, cualquiera que vaya a ser su destino final, una interpretación finalista del precepto legal nos debe llevar a la misma conclusión cuando el acto de gravamen se realiza en la escritura inmediata posterior a la compra y tiene por finalidad la financiación de la propia vivienda hipotecada.»

En Cataluña parece que no sería aplicable la teoría del negocio jurídico complejo para el caso del consentimiento del cónyuge, en virtud de RESOLUCIÓN JUS/2443/2017, de 11 de octubre

Hay que tener cuidado sin embargo en el caso de extranjeros. Porque la DGRN (hoy DGSJFP) no admite la doctrina del negocio jurídico complejo, salvo que ese derecho extranjero lo permita y así se acredite». La DGRN en resolución de 3 de febrero de 2014 niega la posibilidad del negocio jurídico complejo para unos rusos, por no justificarse que haya una norma que permita la disposición en el régimen de comunidad por uno solo de los cónyuges. A este respecto, conviene ver el artículo de Vicente Martorell sobre el tema.

1.3.5. Apoderado

Se puede realizar por apoderado con poder acreditado tanto en el acta como la hipoteca. Quizá lo lógico es que si el apoderado realiza el acta, tendría que ser él también quien firmara la hipoteca

La cuestión es si el poder tiene que contener la referencia concreta a la posibilidad de hacer el acta o basta la referencia general a pedir dinero e hipotecar. Parece que bastará la referencia general

Justito el notario propone un modelo de acta de transparencia hecha por apoderado.

1.3.6 Notario

El que hace el acta ha de ser el mismo que autorice la escritura de préstamo.

El artículo 11.1.b del RD 309.2019 dice

Deberán permitir al prestatario mediante la exhibición del documento de identidad expedido a tal fin por autoridad competente, elegir en cualquier momento al notario que proceda a autorizar el acta a que se refieren los artículos 14 y 15 de la Ley 5/2019, de 15 de marzo, que será el mismo que, en su caso, proceda a autorizar la escritura de préstamo con garantía real inmobiliaria.

Cuando se dice que es el mismo se ha de entender que es para su protocolo, se podría firmar por otro por imposibilidad del autorizante del acta pero para el protocolo de este último o por sustitución.

2.Contenido

2.1 Compensación por desistimiento

Se establece en el artículo 23 de la Ley 5/2019, que es aplicable a toda clase de préstamos sujetos a la LCCI.

Artículo 23. Reembolso anticipado.

- El prestatario podrá en cualquier momento anterior a la expiración del término pactado reembolsar de forma anticipada total o parcialmente la cantidad adeudada. Las partes podrán convenir un plazo de comunicación previa que no podrá exceder de un mes.

- Cuando el prestatario manifestase su voluntad de reembolsar anticipadamente la totalidad o parte del préstamo, el prestamista le facilitará, en el plazo máximo de tres días hábiles, en papel o en otro soporte duradero la información necesaria para evaluar esta opción. En dicha información se cuantificarán, al menos, las consecuencias que tiene para el prestatario la liquidación total o parcial de sus obligaciones antes de la terminación del contrato de préstamo, exponiendo con claridad las hipótesis que se hayan tomado en consideración para su elaboración. Tales hipótesis deberán ser razonables y justificables.

- El prestatario tendrá derecho a una reducción del coste total del préstamo que comprenderá los intereses y los costes correspondientes al plazo que quedase por transcurrir hasta el momento de su extinción. En particular, se extinguirá el contrato de seguro accesorio al de préstamo del que sea beneficiario el prestamista, salvo que el prestatario comunique expresamente a la compañía aseguradora su deseo de que el contrato de seguro mantenga su vigencia y designe para ello un nuevo beneficiario, teniendo derecho el prestatario al extorno de la parte de prima no consumida por parte de quien la percibió. Se informará de estos derechos en la documentación precontractual y contractual del préstamo inmobiliario y del contrato de seguro. Se entenderá por seguro accesorio aquel que haya sido ofrecido por el prestamista al prestatario junto con el contrato de préstamo con la finalidad de cubrir los riesgos que pudieran afectar a su capacidad de reembolso del mismo.

- El prestamista no podrá cobrar compensación o comisión por reembolso o amortización anticipada total o parcial en los préstamos en supuestos distintos de los previstos en los tres apartados siguientes.

- En los contratos de préstamo a tipo de interés variable, o en aquellos tramos variables de cualquier otro préstamo, las partes podrán establecer contractualmente una compensación o comisión a favor del prestamista para alguno de los dos siguientes supuestos que serán excluyentes entre sí:

a) en caso de reembolso o amortización anticipada total o parcial del préstamo durante los 5 primeros años de vigencia del contrato de préstamo, se podrá establecer una compensación o comisión a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, de conformidad con la forma de cálculo prevista en el apartado 8 de este artículo, con el límite del 0,15 por ciento del capital reembolsado anticipadamente; o

b) en caso de reembolso o amortización anticipada total o parcial del préstamo durante los 3 primeros años de vigencia del contrato de préstamo, se podrá establecer una compensación o comisión a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, de conformidad con la forma de cálculo prevista en el apartado 8 de este artículo, con el límite del 0,25 por ciento del capital reembolsado anticipadamente.

- En caso de novación del tipo de interés aplicable o de subrogación de un tercero en los derechos del acreedor, siempre que en ambos casos suponga la aplicación durante el resto de vigencia del contrato de un tipo de interés fijo en sustitución de otro variable, la compensación o comisión por reembolso o amortización anticipada no podrá superar la pérdida financiera que pudiera sufrir el prestamista, con el límite del 0,15 por ciento del capital reembolsado anticipadamente, durante los 3 primeros años de vigencia del contrato de préstamo.

Transcurridos los 3 primeros años de vigencia del contrato de préstamo el prestamista no podrá exigir compensación o comisión alguna en caso de novación del tipo de interés aplicable o de subrogación de acreedor en los que se pacte la aplicación, en adelante y para el resto de la vida del préstamo, de un tipo de interés fijo.

- En los contratos de préstamo a tipo de interés fijo o en aquellos tramos fijos de cualquier otro préstamo, podrá establecerse contractualmente una compensación o comisión a favor del prestamista que tendrá los siguientes límites:

a) en caso de reembolso o amortización anticipada total o parcial del préstamo durante los 10 primeros años de vigencia del contrato de préstamo o desde el día que resulta aplicable el tipo fijo, se podrá establecer una compensación o comisión a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, de conformidad con la forma de cálculo prevista en el apartado siguiente, con el límite del 2 por ciento del capital reembolsado anticipadamente; y

b) en caso de reembolso o amortización anticipada total o parcial del préstamo desde el fin del período señalado en la letra a) hasta el final de la vida del préstamo, se podrá establecer una compensación o comisión a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, de conformidad con la forma de cálculo prevista en el apartado siguiente, con el límite del 1,5 por ciento del capital reembolsado anticipadamente.

- La pérdida financiera sufrida por el prestamista a la que se alude en los apartados 5, 6 y 7 anteriores se calculará, proporcionalmente al capital reembolsado, por diferencia negativa entre el capital pendiente en el momento del reembolso anticipado y el valor presente de mercado del préstamo.

El valor presente de mercado del préstamo se calculará como la suma del valor actual de las cuotas pendientes de pago hasta la siguiente revisión del tipo de interés y del valor actual del capital pendiente que quedaría en el momento de la revisión de no producirse la cancelación anticipada. El tipo de interés de actualización será el de mercado aplicable al plazo restante hasta la siguiente revisión. El contrato de préstamo especificará el índice o tipo de interés de referencia que se empleará para calcular el valor de mercado de entre los que determine la persona titular del Ministerio de Economía y Empresa.

2.2. Vencimiento anticipado

La regulación del vencimiento anticipado es para todos los casos de la LCCI

Artículo 24. Vencimiento anticipado.

- En los contratos de préstamo cuyo prestatario, fiador o garante sea una persona física y que estén garantizados mediante hipoteca o por otra garantía real sobre bienes inmuebles de uso residencial o cuya finalidad sea adquirir o conservar derechos de propiedad sobre terrenos o inmuebles construidos o por construir para uso residencial el prestatario perderá el derecho al plazo y se producirá el vencimiento anticipado del contrato si concurren conjuntamente los siguientes requisitos:

a) Que el prestatario se encuentre en mora en el pago de una parte del capital del préstamo o de los intereses.

b) Que la cuantía de las cuotas vencidas y no satisfechas equivalgan al menos:

i. Al tres por ciento de la cuantía del capital concedido, si la mora se produjera dentro de la primera mitad de la duración del préstamo. Se considerará cumplido este requisito cuando las cuotas vencidas y no satisfechas equivalgan al impago de doce plazos mensuales o un número de cuotas tal que suponga que el deudor ha incumplido su obligación por un plazo al menos equivalente a doce meses.

ii. Al siete por ciento de la cuantía del capital concedido, si la mora se produjera dentro de la segunda mitad de la duración del préstamo. Se considerará cumplido este requisito cuando las cuotas vencidas y no satisfechas equivalgan al impago de quince plazos mensuales o un número de cuotas tal que suponga que el deudor ha incumplido su obligación por un plazo al menos equivalente a quince meses.

c) Que el prestamista haya requerido el pago al prestatario concediéndole un plazo de al menos un mes para su cumplimiento y advirtiéndole de que, de no ser atendido, reclamará el reembolso total adeudado del préstamo.

- Las reglas contenidas en este artículo no admitirán pacto en contrario.

2.3 Interés de demora

En caso de préstamo de persona física con hipoteca de inmueble para uso residencial, son tres puntos sobre el remuneratorio sin que se pueda poner menos.

El artículo 25 de la Ley 5/2019, reguladora de los contratos de crédito inmobiliario, determina lo siguiente:

«1. En el caso de préstamo o crédito concluido por una persona física que esté garantizado mediante hipoteca sobre bienes inmuebles para uso residencial, el interés de demora será el interés remuneratorio más tres puntos porcentuales a lo largo del período en el que aquel resulte exigible. El interés de demora sólo podrá devengarse sobre el principal vencido y pendiente de pago y no podrán ser capitalizados en ningún caso, salvo en el supuesto previsto en el artículo 579.2.a) de la Ley de Enjuiciamiento Civil. 2. Las reglas relativas al interés de demora contenidas en este artículo no admitirán pacto en contrario.»

La resolución de la dirección general de 5 de diciembre de 2019 rechaza que se pueda imponer un tipo inferior al 3 %. Afirma que

frente al régimen general de autonomía de la voluntad dentro de los límites legales en la contratación, el legislador español ha optado por un régimen de exclusión de la misma en materia de intereses de demora, con el fin de evitar cualquier discusión sobre la transparencia o abusividad de la cláusula reguladora de dichos intereses. Se trata, pues, de una decisión de política legislativa que excluye por completo la negociación, y por consiguiente la fijación de un tipo de demora inferior al legal.

2.4 Tasación

Es necesaria en todo caso en los supuestos de la LCCI según el artículo 13 :

Artículo 13. Tasación de los bienes inmuebles.

Los inmuebles aportados en garantía habrán de ser objeto de una tasación adecuada antes de la celebración del contrato de préstamo. La tasación se realizará por una sociedad de tasación, servicio de tasación de una entidad de crédito regulados por la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario, y/o profesional homologado conforme al Real Decreto 775/1997, de 30 de mayo y a la disposición adicional décima de esta Ley, independiente del prestamista o del intermediario de crédito inmobiliario, utilizando normas de tasación fiables y reconocidas internacionalmente, de conformidad con lo establecido por la Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras.

Sea el procedimiento judicial o extrajudicial, el valor ha de ser el de tasación según el artículo 129 LH (en su redacción dada por la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario) pues según la DGRN ha modificado el criterio del artículo 682 de la Ley de Enjuiciamiento Civil, en el sentido de ser siempre exigible en el procedimiento de ejecución directa sobre bienes hipotecados que el valor en el que los interesados tasen los bienes hipotecados a efectos de subasta no pueda ser en ningún caso inferior al 100% del valor de la tasación.

3.Control

3.1. Control de la concordancia de condiciones entre el acta y la escritura

3.1.1. Cómo ha de realizarse el control de esa concordancia

Viene en los artículos 14 y 15 de la ley

Artículo 14. Normas de transparencia en la comercialización de préstamos inmobiliarios. 1. El prestamista, intermediario de crédito o su representante designado, en su caso, deberá entregar al prestatario o potencial prestatario, con una antelación mínima de diez días naturales respecto al momento de la firma del contrato, la siguiente documentación: a) La Ficha Europea de Información Normalizada (FEIN), contenida en el Anexo I de esta Ley, que tendrá la consideración de oferta vinculante para la entidad durante el plazo pactado hasta la firma del contrato que, como mínimo, deberá de ser de diez días.

b) Una Ficha de Advertencias Estandarizadas (FiAE) en la que se informará al prestatario o potencial prestatario de la existencia de las cláusulas o elementos relevantes, debiendo incluir, al menos, una referencia, en su caso, a los índices oficiales de referencia utilizados para fijar el tipo de interés aplicable, a la existencia de límites mínimos en el tipo de interés aplicable como consecuencia de la variación a la baja de los índices o tipos de interés a los que aquel esté referenciado, a la posibilidad de que se produzca el vencimiento anticipado del préstamo como consecuencia del impago y los gastos derivados de ello, a la distribución de los gastos asociados a la concesión del préstamo y que se trata de un préstamo en moneda extranjera.

c) En caso de tratarse de un préstamo a tipo de interés variable, de un documento separado con una referencia especial a las cuotas periódicas a satisfacer por el prestatario en diferentes escenarios de evolución de los tipos de interés.

d) Una copia del proyecto de contrato, cuyo contenido deberá ajustarse al contenido de los documentos referidos en las letras anteriores e incluirá, de forma desglosada, la totalidad de los gastos asociados a la firma del contrato.

e) Información clara y veraz de los gastos que corresponden al prestamista y los que corresponden al prestatario. Los siguientes gastos se distribuirán del siguiente modo: i. Los gastos de tasación del inmueble corresponderán a prestatario y los de gestoría al prestamista. ii. El prestamista asumirá el coste de los aranceles notariales de la escritura de préstamo hipotecario y los de las copias los asumirá quien las solicite. iii Los gastos de inscripción de las garantías en el registro de la propiedad corresponderán al prestamista. iv. El pago del impuesto de transmisiones patrimoniales y actos jurídicos documentados se realizará de conformidad con lo establecido en la normativa tributaria aplicable. No obstante lo dispuesto en los párrafos anteriores, si durante el periodo de duración del préstamo se produjesen una o varias subrogaciones de acuerdo con la Ley 2/1994, de 30 de marzo, sobre subrogación y modificación de préstamos hipotecarios, el prestamista subrogado deberá ser reintegrado por el prestamista subrogante en la parte proporcional del impuesto y los gastos que le correspondieron en el momento de la constitución del préstamo al subrogado conforme a los apartados anteriores.

Para calcular el importe que corresponde como compensación, se aplicarán las siguientes reglas: i) En el caso del impuesto pagado por la cuota de actos jurídicos documentados, documentos notariales, se deberá efectuar la liquidación del impuesto que correspondería a una base imponible integrada por la cantidad total garantizada entendiendo por tal la constituida por el importe del préstamo pendiente de amortización en la fecha de la subrogación y los correspondientes intereses, indemnizaciones, penas por incumplimiento y otros conceptos análogos, que se hubieran establecido. La entidad subrogante deberá reintegrar a la subrogada el importe resultante de dicha liquidación. ii) En el caso del resto de gastos, se deberá prorratear la liquidación de dichos gastos entre la suma del importe del préstamo y los correspondientes intereses, indemnizaciones, penas por incumplimiento y otros conceptos análogos, que se hubieran establecido. La entidad subrogante deberá reintegrar a la subrogada la parte de dicha suma que corresponda al préstamo pendiente de amortización.

f) Cuando el prestamista, intermediario de crédito o su representante, en su caso, requiera al prestatario la suscripción de una póliza de seguro en garantía del cumplimiento de las obligaciones del contrato de préstamo, así como la suscripción de un seguro de daños respecto del inmueble objeto de hipoteca y del resto de seguros previstos en la normativa del mercado hipotecario, deberá entregar al prestatario por escrito las condiciones de las garantías del seguro que exige.

g) Cuando esté previsto que el préstamo se formalice en escritura pública, la advertencia al prestatario de la obligación de recibir asesoramiento personalizado y gratuito del notario que elija el prestatario para la autorización de la escritura pública del contrato de préstamo, sobre el contenido y las consecuencias de la información contenida en la documentación que se entrega conforme a este apartado. Esta documentación junto a la manifestación firmada por el prestatario, en la que declare que ha recibido la documentación y que le ha sido explicado su contenido, deberá remitirse también al notario elegido por el prestatario a los efectos de lo dispuesto en el artículo siguiente. La remisión de la documentación se realizará por medios telemáticos seguros cuyas especificaciones se determinarán reglamentariamente, que deberán cumplir las siguientes exigencias mínimas: el sistema deberá permitir al Notario una comprobación fehaciente de la fecha en que se incorporaron a la aplicación, para su puesta a disposición del mismo Notario, los citados documentos firmados por el prestatario; deberá garantizar que no se ocasione ningún coste, directo o indirecto, para el cliente; y deberá quedar organizado de modo que el cliente pueda dirigirse a cualquier notario de su libre elección para que éste, con carácter previo a la firma del préstamo, extraiga la documentación para preparar y autorizar el acta y la escritura, siendo debidamente informado del derecho de elección que tiene y puede ejercitar por este medio.

2.Además de lo dispuesto en el apartado anterior, el prestamista suministrará al prestatario toda la información que fuera necesaria. En particular, el prestamista responderá a las consultas que le formule el prestatario acerca del contenido, significado y trascendencia práctica de los documentos entregados. Las explicaciones deberán contener ejemplos de aplicación práctica de las cláusulas financieras, en diversos escenarios de coyuntura económica, en especial de las relativas a tipos de interés y, en su caso, de los instrumentos de cobertura de riesgos financieros que se vayan a suscribir con ocasión del préstamo.

3.Solo podrán repercutirse gastos o percibirse comisiones por servicios relacionados con los préstamos que hayan sido solicitados en firme o aceptados expresamente por un prestatario o prestatario potencial y siempre que respondan a servicios efectivamente prestados o gastos habidos que puedan acreditarse.

4.Si se pactase una comisión de apertura, la misma se devengará una sola vez y englobará la totalidad de los gastos de estudio, tramitación o concesión del préstamo u otros similares inherentes a la actividad del prestamista ocasionada por la concesión del préstamo. En el caso de préstamos denominados en divisas, la comisión de apertura incluirá, asimismo, cualquier comisión por cambio de moneda correspondiente al desembolso inicial del préstamo.

5.Sin perjuicio de la libertad contractual, podrán ser aplicados por los prestamistas los índices o tipos de interés de referencia que publique el Ministerio de Economía y Empresa por sí o a través del Banco de España, conforme a lo establecido en el artículo 5 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

6.Las empresas prestamistas deberán tener a disposición de las personas prestatarias los formularios de las condiciones generales de la contratación que utilicen, conforme a lo establecido en el artículo 7.

Artículo 15. Comprobación del cumplimiento del principio de transparencia material.

- Sin perjuicio de las explicaciones adecuadas que el prestamista, el intermediario de crédito o su representante, en su caso, deben facilitar al prestatario, durante el plazo previsto en el artículo 14.1, el prestatario habrá de comparecer ante el notario por él elegido a efectos de obtener presencialmente el asesoramiento descrito en los siguientes apartados.

- El notario verificará la documentación acreditativa del cumplimiento de los requisitos previstos en el artículo 14.1. En caso de que quede acreditado su cumplimiento hará constar en un acta notarial previa a la formalización del préstamo hipotecario: a) El cumplimiento de los plazos legalmente previstos de puesta a disposición del prestatario de los documentos descritos en el artículo 14.1. b) Las cuestiones planteadas por el prestatario y el asesoramiento prestado por el notario. c) En todo caso, el notario deberá informar individualizadamente haciéndolo constar en el acta, que ha prestado asesoramiento relativo a las cláusulas específicas recogidas en la Ficha Europea de Información Normalizada (FEIN) y en la Ficha de Advertencias Estandarizadas (FiAE), de manera individualizada y con referencia expresa a cada una, sin que sea suficiente una afirmación genérica. Igualmente, y en presencia del notario, el prestatario responderá a un test que tendrá por objeto concretar la documentación entregada y la información suministrada.

- El prestatario, o quien le represente a estos efectos, deberá comparecer ante el notario, para que este pueda extender el acta, como tarde el día anterior al de la autorización de la escritura pública del contrato de préstamo.

- La obligación de comparecencia y las normas de protección al prestatario previstas en la presente Ley se extenderán a toda persona física que sea fiadora o garante del préstamo.

- Si no quedara acreditado documentalmente el cumplimiento en tiempo y forma de las obligaciones previstas en el artículo 14.1. o si no se compareciese para recibir el asesoramiento en el plazo señalado en el apartado 3, el notario expresará en el acta esta circunstancia. En este caso, no podrá autorizarse la escritura pública de préstamo.

- Conforme al artículo 17 bis apartado 2.b) de la Ley del Notariado y el artículo 319 de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil, el contenido del acta se presumirá veraz e íntegro, y hará prueba del asesoramiento prestado por el notario y de la manifestación de que el prestatario comprende y acepta el contenido de los documentos descritos, a efectos de cumplir con el principio de transparencia en su vertiente material.

- En la escritura pública del préstamo el notario autorizante insertará una reseña identificativa del acta a la que se refieren los apartados anteriores. En dicha reseña se expresará el número de protocolo, notario autorizante y su fecha de autorización, así como la afirmación del notario bajo su responsabilidad, de acuerdo con el acta, de que el prestatario ha recibido en plazo la documentación y el asesoramiento previsto en este artículo.

- El acta donde conste la entrega y asesoramiento imparcial al prestatario no generará coste arancelario alguno.

- La actuación notarial regulada en este artículo en ningún caso eximirá al prestamista de dar al prestatario las oportunas explicaciones y aclaraciones sobre los efectos y cargas derivadas del préstamo, conforme a lo previsto en el artículo 14.2.

Basta por tanto según el artículo 15.7 de la LCCI con que el notario manifieste que el prestatario ha recibido la documentación y el asesoramiento en la forma prevista en la ley.

Hay que tener en cuenta que aunque se habla de prestatario , el apartado 4 del artículo 15 habla de que la obligación de comparecencia y las normas de protección al prestatario previstas en la presente Ley se extenderán a toda persona física que sea fiadora o garante del préstamo, debiéndose incluir también al cónyuge que haya de prestar consentimiento por la equiparación de este al hipotecante no deudor según la Instrucción de la DGRN 20 diciembre 2019.

3.1.2 Actuación registral respecto del control notarial de la concordancia

No es necesario que se acompañe la FIPER. Así la Resolución de 29 de noviembre de 2019 dice que:

Este control notarial del cumplimiento del principio de transparencia material no puede por tanto ser revisado por el registrador, de modo que éste deberá limitarse en su función calificadora a comprobar que, por lo que se expresa en el título presentado, el notario haya ejercido ese control que la ley le encomienda. Por ello, si el notario afirma que ha realizado dicho control (o, lo que es lo mismo, si afirma que el prestatario ha recibido la documentación y el asesoramiento en la forma prevista en la ley) es porque han sido correctamente cumplidas las obligaciones informativas que garantizan la transparencia material en la operación crediticia, y, por ende, no existe entre las estipulaciones del préstamo y las condiciones de la oferta vinculante discrepancia alguna que, como se ha indicado, obligue al notario a denegar la autorización de la escritura. Y en ningún caso podrá el registrador –como se pretende en la calificación impugnada en este expediente– exigir que se acompañe la Ficha Europea de Información Normalizada –FEIN– al objeto de poder realizar una comprobación que es responsabilidad –consecuente con la competencia– del notario autorizante.

Tampoco se ha de manifestar la concordancia entre la escritura y la FEIN como resulta de sentencias judiciales sobre la declaración de concordancia LCCI (buscar fuente)

3.2 ¿Qué pasa si hay discrepancias?

Dice la RDGRN 7 enero de 2020

Lo habitual será que las eventuales discrepancias entre la FEIN y los datos entregados para la preparación de la posterior escritura se hayan advertido por el notario en la fase de preparación del acta, notificándolo a la entidad para que subsane esos defectos de la FEIN con el fin de poder autorizar el acta y, transcurridos además diez días desde la subsanación, la escritura. En el supuesto de que tras la autorización del acta el notario advirtiera discrepancias sustanciales sobrevenidas entre la FEIN y las condiciones que finalmente haya de tener la escritura, deberá denegar la autorización de dicha escritura, requiriendo a la entidad para que lo subsane, y con el reinicio del plazo de los diez días, tras lo cual se autorizará una nueva acta o se diligenciará la preexistente, al menos un día antes del otorgamiento de la escritura.

Si las discrepancias no son sustanciales, porque simplemente dieran lugar a unas condiciones objetivamente más favorables para la parte prestataria, o por su falta de entidad no afectaran a las condiciones financieras del préstamo en los términos que arriba se han indicado, el notario autorizante habrá informado de ello según proceda en cada caso al prestatario o garante, normalmente haciéndolo constar en el lugar donde se debe cumplir con la transparencia, tanto formal como material, que es el acta previa, si las observó en la fase de su autorización, o bien incluso en la escritura si se observaron en ese momento posterior y dicha constancia se estima procedente. Por consiguiente, en todos los casos el notario, asumiendo su responsabilidad, podrá autorizar la escritura con base en su afirmación, en la reseña del acta, de que el prestatario ha recibido en plazo la documentación y el asesoramiento previsto en el artículo 15 de la ley.

Así las discrepancias que pueden impedir la autorización son aquellas que tengan una doble característica: 1) afectar a las condiciones financieras del préstamo y 2) no ser objetivamente más favorables para la parte deudora.

Así parece que no debería impedir la firma sino ser objeto de advertencia las diferencias que no afectan a las condiciones como diferencias en la TAE o en la fecha, cambios en la responsabilidad hipotecaria o en la tasación.

3.3. Control del depósito de condiciones generales de la contratación

Se han de comprobar por el notario. Se dice en la instrucción de 13 de julio de 2019

(…)en el contrato de préstamo debe hacerse constar que las condiciones generales han sido objeto de depósito, y comprobarse por el notario y el registrador que dicho depósito se ha practicado, ello no impide que en la configuración del contrato se hayan acordado modificaciones respecto de esas condiciones generales, lo que es una exigencia de la flexibilidad que la contratación y el tráfico inmobiliario deben tener para adecuarse a las necesidades de las partes en cada caso particular.

DGRN. Resolución / 17/06/2021 repite la exigencia.

Es requisito ineludible para la autorización de la escritura del préstamo hipotecario que el notario haya comprobado que se ha producido el previo depósito de las condiciones generales de la contratación empleadas en la misma.

Si consta el número deberá constatarse, pero su falta no impide la autorización. Según la instrucción DG 20-12-2019 apartado 8

En los supuestos en que ese número sea indicado por la entidad financiera, el notario, respetando su voluntad negocial, deberá consignarlos en la escritura. No obstante, la carencia de ese reflejo por la entidad financiera no impide la autorización de la escritura ni su inscripción registral (…)

En la resolución de la DGRN de 5 de diciembre de 2019 se dice que el defecto de la no constatación del número de depósito no impide la inscripción.

En cualquier caso, las entidades financieras con frecuencia suelen indicar en sus modelos o minutas los números de identificación de las cláusulas depositadas en el Registro de Condiciones Generales de la Contratación, lo que tiene la finalidad de que dichos números aparezcan también reseñados en las escrituras de préstamo, para facilitar en su día la comprobación de ese depósito. En tales supuestos, parece claro que, en la facultad de configuración del contrato que tienen las partes, siempre dentro de los límites legales, se debe entender incluida la de la reseña de ese número identificador, con la finalidad de facilitar la comprobación de la efectividad del depósito al notario, al registrador y eventualmente al juez que debiera pronunciarse sobre los efectos del negocio documentado. En consecuencia, en los supuestos en que ese número sea indicado por la entidad financiera, el notario respetando su voluntad negocial, deberá consignarlos en la escritura. No obstante, la carencia de ese reflejo por la entidad financiera no impide la autorización de la escritura ni su inscripción registral, puesto que siempre es posible el cotejo de la escritura con el conjunto de cláusulas depositadas por la entidad financiera, algo que, por lo demás, las modernas herramientas digitales facilitan sobremanera.

3.4 Control del correo electrónico

Análogo alcance tiene la obligación que a los notarios impone la Disposición adicional octava, de hacer constar en la escritura una dirección de correo electrónico del prestatario para la práctica de las comunicaciones por el notario y por el registrador en ella mencionadas. El cumplimiento de esa obligación por el notario es de gran importancia, puesto que, consentida esa dirección de notificaciones por el prestatario y en el documento público, permitirá al registrador de la propiedad realizar su notificación sin duda o problema alguno desde el punto de vista de la protección de datos. Por ello, la indicación de la dirección de correo electrónico, que la ley impone con carácter obligatorio al notario (disposición adicional octava) y que tiene una clara importancia para el prestatario o garante, en la medida en que permitirá la recepción por los mismos de la información concreta sobre los términos en que ha quedado constituida la garantía hipotecaria, se convierte en un requisito para la inscripción registral de la escritura.

3.5 FEIN CADUCADA

La Circular dice que “A estos efectos [autorización del acta] la entidad prestamista podrá prorrogar el plazo de vigencia de la FEIN/oferta vinculante siempre que lo comunique antes de su vencimiento a través de la plataforma notarial, adicionando la nueva TAE