La tasación en la hipoteca

1.Exigencia

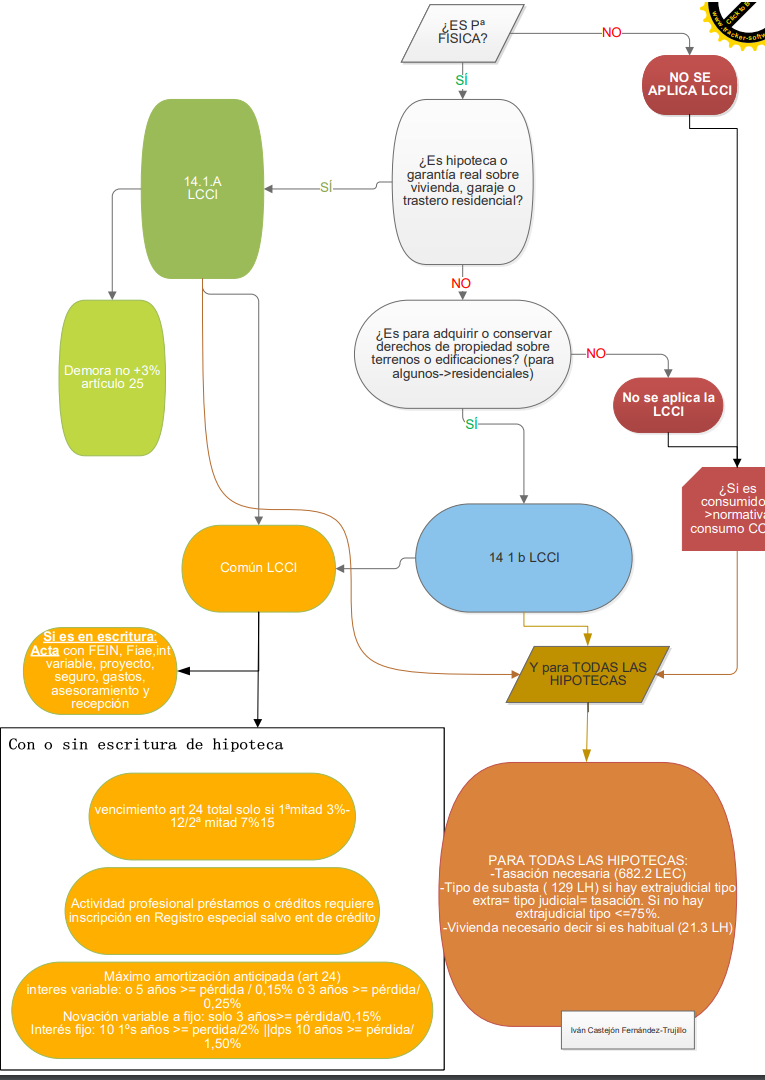

La tasación es exigible por tres motivos: para servir de base para la emisión de créditos hipotecarios, para ir al procedimiento judicial sumario o extrajudicial y en todo caso en el LCCI ( ver sección LCCI)

1.1 Para servir de base para la emisión y cobertura de títulos hipotecarios.

Según los artículos 3 a 12 del Real Decreto 716/2009, de 24 de abril los préstamos y créditos que se utilicen en cobertura de títulos hipotecarios, deberán entre otros requisitos, estar garantizados con primera hipoteca sobre el pleno dominio, no exceder su importe del sesenta u ochenta por ciento, según los casos, del valor de la finca resultante de la tasación, no recaer la hipoteca sobre cuotas indivisas del dominio, sino sobre la totalidad de éste, y encontrarse dicho dominio libre de todo tipo de condiciones, prohibiciones o limitaciones de todo tipo.

La finalidad de esos requisitos es proteger a los destinatarios de los títulos hipotecarios. El artículo 8 del Real Decreto 716/2009, de 24 de abril, por el que se desarrollan determinados aspectos de la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario y otras normas del sistema hipotecario y financiero –concordante con el artículo 5 de esta última ley–, que impone que el tipo de subasta para el supuesto de ejecución será necesariamente, como mínimo, dicha valoración, la de tasación.

Artículo 8. Tasación previa.

1. Los bienes inmuebles por naturaleza sobre los que recaiga la hipoteca deberán haber sido tasados con anterioridad a la emisión de títulos por los servicios de tasación de la entidad financiera prestamista o de entidades homologadas, con arreglo a lo que dispone este real decreto. Dicha tasación tiene por objeto estimar de forma adecuada el precio que pueden alcanzar aquellos bienes de manera que su valor se constituya en garantía última de las entidades financieras y de los ahorradores que participen en el mercado.

2. La tasación se acreditará mediante certificación de los servicios correspondientes y si se hubiera practicado antes del otorgamiento de la escritura de constitución de la hipoteca, se hará constar en dicha escritura y en la inscripción de la misma en el Registro de la Propiedad. En este caso, el tipo de subasta para el supuesto de ejecución de la hipoteca será necesariamente, como mínimo, dicha valoración.

3. La certificación habrá de basarse en un informe de tasación en el que se recogerán los aspectos jurídicos y técnicos que influyan en la valoración del bien y que constituyen las características básicas definitorias del mismo, así como el conjunto de cálculos técnico-económicos conducentes a determinar el valor final de la tasación.

El informe técnico de tasación, así como el certificado en el que podrá sintetizarse el mismo, habrá de ser firmado necesariamente por un Arquitecto, Aparejador o Arquitecto Técnico, Ingeniero o Ingeniero Técnico de la especialidad correspondiente según el régimen competencial profesional marcado por la naturaleza del objeto de la tasación. Este informe no tendrá que ser visado por el Colegio Oficial respectivo y caducará a los tres meses de la fecha de su firma.

4. El Ministro de Economía y Hacienda podrá establecer los criterios de valoración, los contenidos mínimos de los informes y certificados de tasación y cuantas disposiciones sean necesarias a efectos de valoración de los bienes que puedan servir de garantía en el mercado hipotecario.

1.2. Para poder usar el procedimiento judicial sumario o el extrajudicial

Artículo 129.

1. La acción hipotecaria podrá ejercitarse:

a) Directamente contra los bienes hipotecados sujetando su ejercicio a lo dispuesto en el Título IV del Libro III de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil, con las especialidades que se establecen en su Capítulo V.

b) O mediante la venta extrajudicial del bien hipotecado, conforme al artículo 1.858 del Código Civil, siempre que se hubiera pactado en la escritura de constitución de la hipoteca sólo para el caso de falta de pago del capital o de los intereses de la cantidad garantizada.

En ambos casos se trata de proteger al hipotecante evitando que el valor que se obtenga por la subasta sea muy bajo. La Sentencia del Tribunal Supremo de 8 de julio de 2003, descartó la existencia de enriquecimiento injusto compensable incluso cuando la divergencia entre el precio de tasación y el de adjudicación sea notable, «ni siquiera en un supuesto en que se reconoció que el precio del remate a favor de la entidad concedente fue irrisorio y absolutamente desproporcionado» La tasación es necesaria para ejecutar la hipoteca por el procedimiento de ejecución judicial directa (artículo 682.2 LEC) y para el procedimiento de venta extrajudicial ante notario (art 129 LH). Sin embargo la tasación no es necesaria para acudir al procedimiento de ejecución judicial ordinaria ni para el declarativo ordinario. Cabe solicitar la inscripción parcial del documento, sin la tasación, pero que ello debe de solicitarse expresamente sin que pueda inscribirse parcialmente sin dicha solicitud. Todo ello según DGRN Resolución de 18 de febrero de 2014 y R 7 de octubre de 2015 Cláusula en modelos/ prestamos/prestamo hipotecario entre particulares.

Son normas imperativas. Por eso según Resolución de 29 de octubre de 2013 reiterada por las de 24 de marzo de 2014 y 7 de octubre de 2015 (citadas por RDG de 11 de febrero de 2021) , son inderogables por la voluntad de las partes, por lo que su infracción produciría la nulidad de la estipulación que incurriesen en tal infracción, lo que la inhabilita para su acceso al Registro de la Propiedad (cfr. artículo 18 de la Ley Hipotecaria) y, por tanto, para permitir el ejercicio de la acción hipotecaria por tales vías procedimentales (cfr. artículo 130 de la Ley Hipotecaria).

1.2.a) Procedimiento judicial sumario.

Es exigible según el artículo 682 LEC para proceder al procedimiento judicial sumario o al extrajudicial

Artículo 682. Ámbito del presente capítulo.

1. Las normas del presente Capítulo sólo serán aplicables cuando la ejecución se dirija exclusivamente contra bienes pignorados o hipotecados en garantía de la deuda por la que se proceda.

2. Cuando se persigan bienes hipotecados, las disposiciones del presente capítulo se aplicarán siempre que, además de lo dispuesto en el apartado anterior, se cumplan los requisitos siguientes:

1.º Que en la escritura de constitución de la hipoteca se determine el precio en que los interesados tasan la finca o bien hipotecado, para que sirva de tipo en la subasta, que no podrá ser inferior, en ningún caso, al 75 (1) por cien del valor señalado en la tasación que, en su caso, se hubiere realizado en virtud de lo previsto en la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario.

2.º Que, en la misma escritura, conste un domicilio, que fijará el deudor, para la práctica de los requerimientos y de las notificaciones. También podrá fijarse, además, una dirección electrónica a los efectos de recibir las correspondientes notificaciones electrónicas, en cuyo caso será de aplicación lo dispuesto en el párrafo segundo del apartado 1 del artículo 660.

En la hipoteca sobre establecimientos mercantiles se tendrá necesariamente por domicilio el local en que estuviere instalado el establecimiento que se hipoteca.

3. El Registrador hará constar en la inscripción de la hipoteca las circunstancias a que se refiere el apartado anterior.

(!)Es importante tener en cuenta que la dirección general considera que la reforma del artículo 129 LH de la LCCI modifica implícitamente el artículo 682 exigiendo que no sea inferior al 100% de la tasación tampoco en el caso de que se pacte solamente el procedimiento judicial de ejecución directa. Resolución de 23 de diciembre de 2020

1.2.b) Procedimiento extrajudicial

129 2) a de la ley hipotecaria

2. La venta extrajudicial se realizará ante Notario y se ajustará a los requisitos y formalidades siguientes:

a) El valor en que los interesados tasen la finca para que sirva de tipo en la subasta no podrá ser distinto del que, en su caso, se haya fijado para el procedimiento de ejecución judicial directa, ni podrá en ningún caso ser inferior al valor señalado en la tasación que, en su caso, se hubiere realizado en virtud de lo previsto en la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario.

1.2.c) Casos en que se exige

Es aplicable cualquiera que sea el carácter del prestatario o la naturaleza del bien RDG de 11 de febrero de 2021( Es aplicable sean o no sobre viviendas como ya había dicho la R 19 de diciembre de 2013 )

Es exigible también si el Acreedor una persona física o jurídica distinta de las entidades financieras a que se refiere el artículo 2 de la Ley 1/1982, reguladora del mercado hipotecario RDG de 11 de febrero de 2021 ( Ya se había exigido para hipotecas a favor de personas físicas según RDGRN 29 de octubre de 2013 y 22 enero 2014) Según RDG de 14 de septiembre de 2016, citada por RDG de 11 de febrero de 2021 Pero tratándose de hipotecas constituidas a favor de sujetos distintos de los mencionados en el citado artículo 2 de la Ley 2/1981, la tasación no necesariamente ha de ser verificada por entidad de tasación, por cuanto el artículo 2 de la Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras, expresamente delimita su ámbito, al decir: «La presente Orden será de aplicación siempre que el valor de tasación se utilice para alguna de las finalidades siguientes: a) Garantía hipotecaria de créditos o préstamos que formen o vayan a formar parte de la cartera de cobertura de títulos hipotecarios emitidos por las entidades, promotores y constructores a que se refiere el artículo segundo del Real Decreto 685/1982, de 17 de marzo, por el que se desarrollan determinados aspectos de la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario».

Por lo tanto, en los préstamos hipotecarios concedidos por entidades distintas de las expresadas en el artículo 2 de la Ley 2/1981, de 25 de marzo, la tasación puede ser realizada por una entidad que no necesariamente sea de las homologadas pudiendo ser realizadas por entidades o personas físicas que tengan entre sus funciones profesionales la de tasar».

También si es una hipoteca unilateral RDG de 11 de febrero de 2021

Según resolución de 29 de octubre de 2013 no es necesaria en el caso de que sea una novación o ampliación si no se toca el valor

A partir de la reforma de 14 de mayo de 2013 la finalidad no es solo para proteger a los inversores y para la emisión de cédulas hipotecarias sino para la protección del deudor de la descapitalización. Por eso ya no sería aplicable la excepción que antes se aplicaba cuando se hipoteca una cuota indivisa o una finca recién inmatriculada, pues estos préstamos y créditos hipotecarios no son elegibles para servir de cobertura a las emisiones de bonos hipotecarios, para ser objeto de participaciones hipotecarias o para servir para el cálculo del límite de emisión de las cédulas hipotecarias.

Estado. En caso de hipoteca unilateral en favor del estado se puede hacer sin tasación. R 7 de octubre de 2015. El motivo es que el procedimiento por el que se ejecuta es el de apremio que no exije la tasación.

VPO La R. 21 de noviembre de 2013 acepta como tasación precio máximo de venta VPO

Hipotecas anteriores ¿Es aplicable esa exigencia de manera retroactiva para las hipotecas anteriores a la ley 1/2013 en virtud de la cuál se establece esa obligación ? Los papeles de práctica notarial dicen que no. https://www.notarisdecatalunya.org/sites/default/files/publico/papers/2018/03/11_CaracterRetroactivoSubasta.pdf

1.3 En la LCCI siempre

La Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario (LCCI) exige para todos los casos la tasación de los bienes.

Artículo 13. Tasación de los bienes inmuebles.

Los inmuebles aportados en garantía habrán de ser objeto de una tasación adecuada antes de la celebración del contrato de préstamo. La tasación se realizará por una sociedad de tasación, servicio de tasación de una entidad de crédito regulados por la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario, y/o profesional homologado conforme al Real Decreto 775/1997, de 30 de mayo y a la disposición adicional décima de esta Ley, independiente del prestamista o del intermediario de crédito inmobiliario, utilizando normas de tasación fiables y reconocidas internacionalmente, de conformidad con lo establecido por la Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras.

2. Forma de acreditar la tasación

¿Cómo se aplica? Requiere su acreditación mediante el certificado correspondiente, no bastando la manifestación de los interesados. R. de 20 de mayo de 2000,

La no se puede admitir descontar del valor que resulta del certificado de tasación el importe de las cargas anteriores que figuran en el Registro. Así lo dice la RDG de 11 de febrero de 2021 que señala que aunque lo «prevé para la ejecución ordinaria el artículo 666.1 de la Ley de Enjuiciamiento Civil, porque precisamente una de las diferencias entre ambos procedimientos es que mientras en el procedimiento de ejecución ordinaria debe cumplirse como trámite esencial la valoración de los bienes embargados (cfr. artículos 637 y siguientes de la Ley de Enjuiciamiento Civil), en el procedimiento de ejecución sobre bienes hipotecados, como se deduce del artículo 579 de dicha Ley de Enjuiciamiento Civil por su remisión a los artículos 681 y siguientes, dicho trámite no es preciso.»

3.Casos concretos

3.1. Finca en construcción

Resolución de 4 de junio de 2014 la valoración en caso de edificio terminado ni siquiera puede admitirse como valor de tasación sujeto al elemento accidental de condición consistente en la finalización de la obra, pues no especifica qué debe considerarse por «edificación finalizada» Según Resolución de 22 de abril de 2015 se ha de hacer constar la valoración actual ( en construcción) y la final se inscribirá cuando conste la tasación final en el acta de terminación de obra o el acta de entrega. (…) 7. En suma, la valoración de la obra terminada no es más que una hipótesis sujeta a concreción que no puede pretender el amparo de los pronunciamientos registrales, pues dicha valoración es distinta de lo que se define en la norma aplicable como valor de tasación a efectos de subasta. Para las entregas sucesivas de cantidades por el acreedor al prestatario se le exigen nuevas y distintas certificaciones de tasación que reflejen el valor real sin las cuales no puede disponer de los fondos concedidos. Si se inscribiera el llamado valor hipotético, de obtenerse con el fin de obra un mayor valor en la finca que el reflejado en la certificación se estará vulnerando, en perjuicio del prestatario, la finalidad de equiparación entre valor de finca-precio de tasación que actualmente persigue el artículo 682 de la Ley de Enjuiciamiento Civil y que, como señaló la Resolución de este Centro Directivo de 29 de octubre de 2013, pretende evitar, para el acreedor, que un tipo excesivamente elevado dificulte la realización del bien, y para el deudor, que un tipo excesivamente bajo deje la deuda perseguida en parte insatisfecha con mantenimiento de la acción de responsabilidad personal del acreedor por la diferencia. De este modo, y para salvaguardar los intereses en juego, lo más idóneo es entender que sea la última tasación por realizar, necesaria para la entrega final de fondos y que habrá de quedar incorporada bien al acta de terminación de obra bien al acta de entrega final que en su caso se estipule, la que, en ese momento ulterior, deba considerarse para la fijación definitiva del tipo para la subasta, rigiendo hasta aquel momento la fijada en la certificación como actual.

3.2 Hipotecas constituidas antes de la entrada en vigor de la exigencia de la tasación.

La exigencia de tasación deriva del artículo 129 2 a) , el cual se modifica en el artículo 3. tres de la Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social

Artículo 3. Modificación de la Ley Hipotecaria, Texto Refundido según Decreto de 8 de febrero de 1946.

La Ley Hipotecaria, Texto Refundido según Decreto de 8 de febrero de 1946, queda modificada como sigue:

Tres. Se modifica el artículo 129, que queda redactado del siguiente modo:

2 La venta extrajudicial se realizará ante Notario y se ajustará a los requisitos y formalidades siguientes:

a) El valor en que los interesados tasen la finca para que sirva de tipo en la subasta no podrá ser distinto del que, en su caso, se haya fijado para el procedimiento de ejecución judicial directa, ni podrá en ningún caso ser inferior al 75 por cien del valor señalado en la tasación realizada conforme a lo previsto en la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario(…)»

La entrada en vigor de esa norma se establece en su disposición final cuarta:

Disposición final cuarta. Entrada en vigor.

Esta Ley entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Esa norma está publicada en: «BOE» núm. 116, de 15/05/2013. Y por tanto su entrada en vigor es del día 15/05/2013.

Por tanto a partir de esa fecha es obligatoria la tasación, pero y las hipotecas hechas antes de esa fecha ¿se podría realizar el procedimiento extrajudicial sumario? No, porque la DT5ª de esa ley establece la aplicación de lo establecido en el artículo 3.tres en el cual se recoge la modificación del artículo 129 2 a) que se refiere a la tasación.

Disposición transitoria quinta. Venta extrajudicial.

Lo previsto en el artículo 3.Tres se aplicará a las ventas extrajudiciales de bienes hipotecados que se inicien con posterioridad a la entrada en vigor de esta Ley, cualquiera que fuese la fecha en que se hubiera otorgado la escritura de constitución de hipoteca. (…)

4. Responsabilidad

Se habla de error al contratar el préstamo cuando la tasación no se ha realizado adecuadamente.,

Si la tasación se hubiese efectuado conforme a derecho y conforme a una buena praxis profesional, la parte compradora habría conocido la imposibilidad de adscribir los bienes al uso industrial por carecer de instalación eléctrica definitiva, y causa determinante de la ignorancia de la parte demandante fue el deficiente informe de tasación, efectuado por Sivasa, entidad tasadora designada por el Banco de Santander a la que estaba vinculada societariamente. Por tanto, dado que la influencia del informe de tasación en el préstamo hipotecario fue determinante, debe declararse que la parte demandante incurrió en un error excusable a la hora de contratar el préstamo. STS nº 14/2020 Civil 16/01/2020