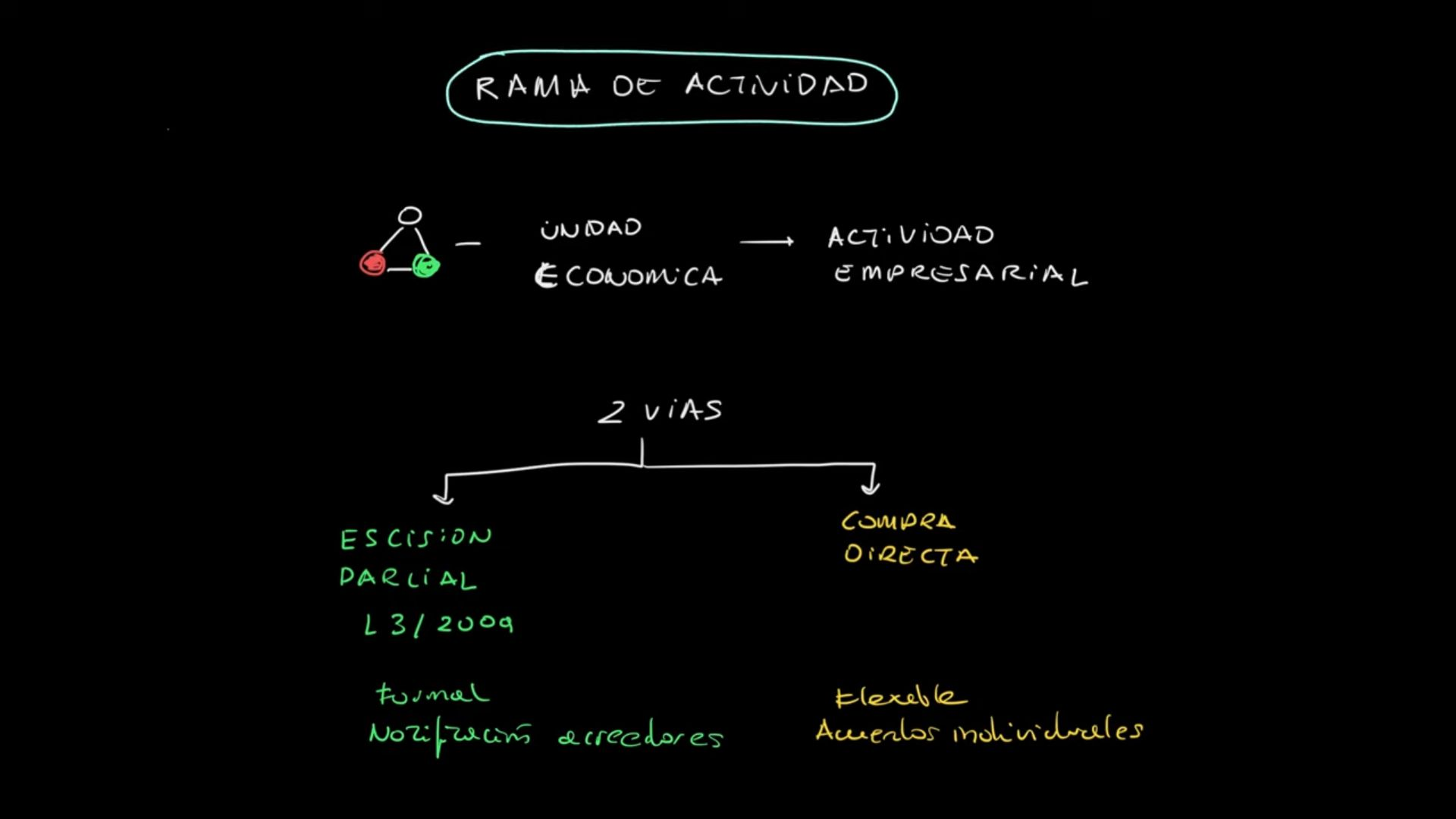

Una rama de actividad es un conjunto de elementos patrimoniales, como activos, pasivos, trabajadores y fondo de comercio, que forman una unidad económica autónoma capaz de desarrollar una actividad empresarial por sí misma. Este concepto es crucial en operaciones de reestructuración empresarial, donde una empresa decide transferir parte de su negocio a otra entidad. La importancia de esta definición radica en sus implicaciones fiscales, ya que puede determinar exenciones de impuestos como el IVA y el ITPyAJD, según la Ley 37/1992 y el Real Decreto Legislativo 1/1993, respectivamente.

Marco Legal

La transmisión de una rama de actividad se puede hacer de dos maneras: por escisión parcial o por compra directa.

- Por vía de escisión parcial, aplicando la Ley de Modificaciones Estructurales de las Sociedades Mercantiles (LME, Ley 3/2009) como el derecho contractual general. La LME regula operaciones como fusiones, escisiones y transformaciones, siendo la escisión parcial relevante para este caso. En una escisión parcial, la empresa transfiere una rama de actividad a otra compañía a cambio de acciones o participaciones, y la empresa original continúa existiendo.

Se recoge en el artículo 76.2. b) de la ley del impuesto de sociedades que dice:

2. 1.º Tendrá la consideración de escisión la operación por la cual:

b) Una entidad segrega una o varias partes de su patrimonio social que formen ramas de actividad y las transmite en bloque a una o varias entidades de nueva creación o ya existentes, manteniendo en su patrimonio al menos una rama de actividad en la entidad transmitente, o bien participaciones en el capital de otras entidades que le confieran la mayoría del capital social de estas, recibiendo a cambio valores representativos del capital social de la entidad adquirente, que deberán atribuirse a sus socios en proporción a sus respectivas participaciones, reduciendo el capital social y reservas en la cuantía necesaria, y, en su caso, una compensación en dinero en los términos de la letra anterior.

- Por otro lado, la compra directa de una rama de actividad no está regulada por la LME y se rige por el Código Civil y otras normas contractuales. En este caso, la empresa vendedora y el comprador deben gestionar la transferencia de activos y pasivos, lo que puede incluir obtener el consentimiento de acreedores y partes contratantes, especialmente para deudas y contratos.

Diferencias entre Escisión Parcial y Compra Directa

La distinción entre estos métodos es significativa:

- Escisión Parcial: Implica una operación societaria donde la contrapartida es participaciones en la sociedad beneficiaria, no un precio en efectivo. Es un proceso formal con protecciones para acreedores, como el derecho de oposición, y suele estar exento de ciertos impuestos si cumple con los requisitos de la LME.

- Compra Directa: Es una operación contractual donde la contrapartida es generalmente dinero, y no requiere los trámites específicos de la LME, pero puede implicar mayor carga fiscal, especialmente si incluye bienes inmuebles sujetos a ITPyAJD.

| Aspecto | Escisión Parcial (LME) | Compra Directa |

| Contrapartida | Acciones o participaciones | Dinero u otra consideración |

| Marco Legal | Ley 3/2009 (LME) | Derecho contractual general |

| Procedimiento | Formal, con notificación a acreedores | Flexible, requiere acuerdos individuales |

| Implicaciones Fiscales | Posibles exenciones de IVA e ITPyAJD | Puede estar sujeto a IVA e ITPyAJD |

| Protección de Acreedores | Derecho de oposición y notificación | Consentimiento necesario, no formalizado |

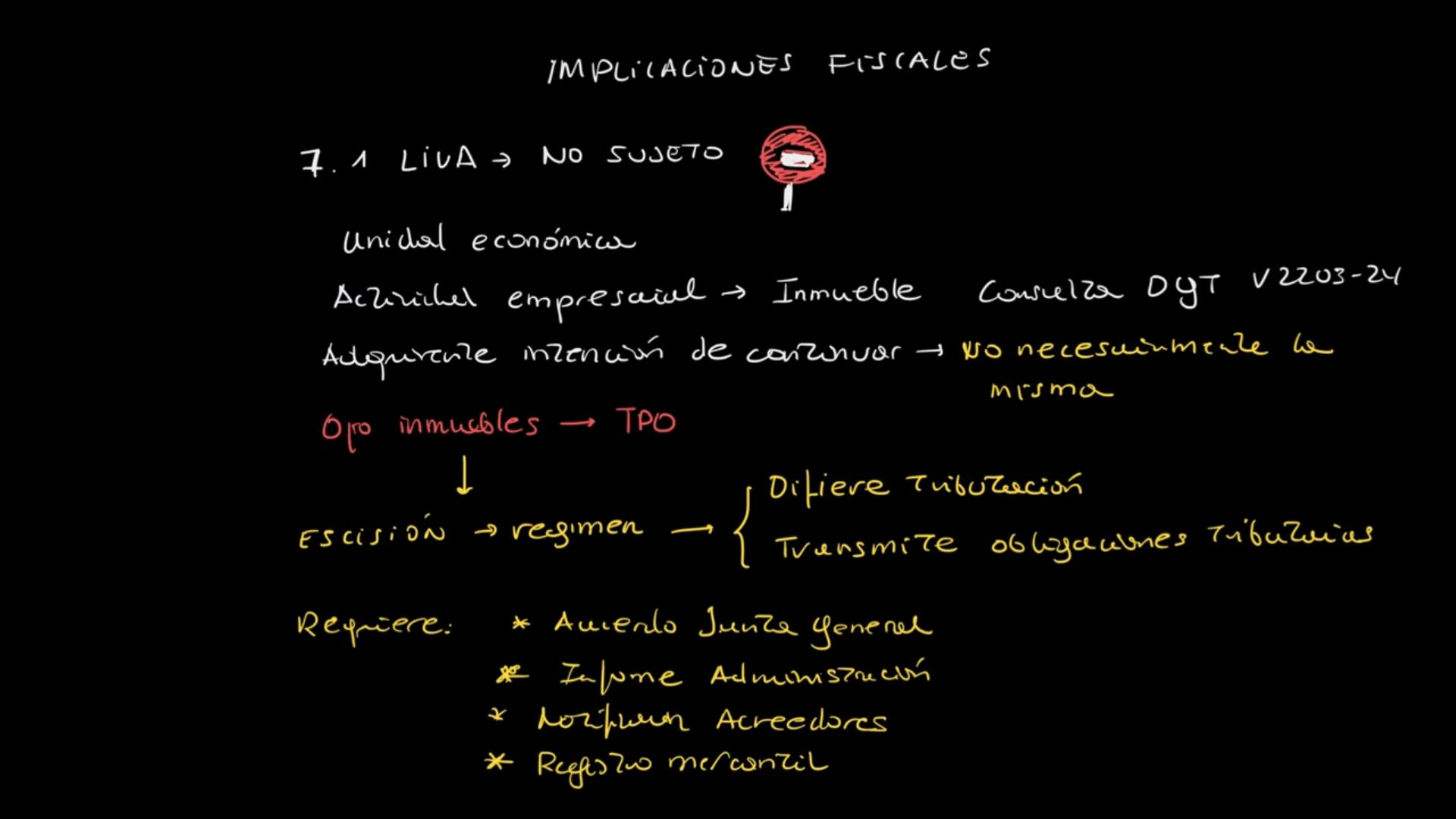

Implicaciones fiscales en el caso de compra directa

Las implicaciones fiscales son un aspecto crítico.

En cuanto al caso en que se haga por medio de compra directa hay que tener en cuenta que:

Según el artículo 7.1 de la Ley 37/1992, la transmisión de una rama de actividad no está sujeta a IVA si el adquirente continúa la misma actividad económica, independientemente de si es una escisión parcial o una compra.

Artículo 7. Operaciones no sujetas al impuesto.

No estarán sujetas al impuesto:

1.º La transmisión de un conjunto de elementos corporales y, en su caso, incorporales que, formando parte del patrimonio empresarial o profesional del sujeto pasivo, constituyan o sean susceptibles de constituir una unidad económica autónoma en el transmitente, capaz de desarrollar una actividad empresarial o profesional por sus propios medios, con independencia del régimen fiscal que a dicha transmisión le resulte de aplicación en el ámbito de otros tributos y del procedente conforme a lo dispuesto en el artículo 4, apartado cuatro, de esta Ley.

Quedarán excluidas de la no sujeción a que se refiere el párrafo anterior las siguientes transmisiones:

a) La mera cesión de bienes o de derechos.

b) Las realizadas por quienes tengan la condición de empresario o profesional exclusivamente conforme a lo dispuesto por el artículo 5, apartado uno, letra c) de esta Ley, cuando dichas transmisiones tengan por objeto la mera cesión de bienes.

c) Las efectuadas por quienes tengan la condición de empresario o profesional exclusivamente por la realización ocasional de las operaciones a que se refiere el artículo 5, apartado uno, letra d) de esta Ley.

A los efectos de lo dispuesto en este número, resultará irrelevante que el adquirente desarrolle la misma actividad a la que estaban afectos los elementos adquiridos u otra diferente, siempre que se acredite por el adquirente la intención de mantener dicha afectación al desarrollo de una actividad empresarial o profesional.

En relación con lo dispuesto en este número, se considerará como mera cesión de bienes o de derechos, la transmisión de éstos cuando no se acompañe de una estructura organizativa de factores de producción materiales y humanos, o de uno de ellos, que permita considerar a la misma constitutiva de una unidad económica autónoma.

En caso de que los bienes y derechos transmitidos, o parte de ellos, se desafecten posteriormente de las actividades empresariales o profesionales que determinan la no sujeción prevista en este número, la referida desafectación quedará sujeta al Impuesto en la forma establecida para cada caso en esta Ley.

Los adquirentes de los bienes y derechos comprendidos en las transmisiones que se beneficien de la no sujeción establecida en este número se subrogarán, respecto de dichos bienes y derechos, en la posición del transmitente en cuanto a la aplicación de las normas contenidas en el artículo 20, apartado uno, número 22.º y en los artículos 92 a 114 de esta Ley

-> Por tanto tiene que ser la transmisión de una unidad económica, susceptible de actividad empresarial o profesional, realizada por un empresario a un adquirente que tenga intención de mantener una actividad empresarial o profesional aunque no sea la misma.

Según la Consulta DGT V2203-24 de 14/10/2024 aunque no es necesario que se transmita la propiedad del inmueble para que se dé la no sujeción cuando constituye un elemento consustancial y necesario para el ejercicio de la actividad y siendo suficiente al efecto su cesión en arrendamiento u otra forma jurídica que permita al adquirente la disposición del local donde se venía desarrollando la actividad.

Sin embargo, el artículo 7.5 del Real Decreto Legislativo 1/1993 establece que, para el ITPyAJD, las transmisiones onerosas de bienes inmuebles por empresarios están exentas, pero si la operación incluye inmuebles, puede haber tributación.

Dice ese artículo:

5. No estarán sujetas al concepto «transmisiones patrimoniales onerosas» regulado en el presente Título las operaciones enumeradas anteriormente cuando, con independencia de la condición del adquirente, los transmitentes sean empresarios o profesionales en el ejercicio de su actividad económica y, en cualquier caso, cuando constituyan entregas de bienes o prestaciones de servicios sujetas al Impuesto sobre el Valor Añadido. No obstante, quedarán sujetos a dicho concepto impositivo las entregas o arrendamientos de bienes inmuebles, así como la constitución y transmisión de derechos reales de uso y disfrute que recaigan sobre los mismos, cuando gocen de exención en el Impuesto sobre el Valor Añadido. También quedarán sujetas las entregas de aquellos inmuebles que estén incluidos en la transmisión de un patrimonio empresarial o profesional, cuando por las circunstancias concurrentes la transmisión de este patrimonio no quede sujeta al Impuesto sobre el Valor Añadido.

Por ello, en la práctica, la escisión parcial a menudo se utiliza para optimizar la fiscalidad, especialmente en casos de patrimonio inmobiliario quedando no sujeta en su totalidad.

Implicaciones fiscales de la escisión parcial

A la escisión parcial le resulta de aplicación el “Régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social” regulado en el capítulo VII del título VII de la Ley 27/2014 de Impuesto sobre Sociedades. Antes se tenía que optar por la aplicación de ese régimen, pero desde 2015 se aplica automáticamente salvo que se renuncie a él.

Para que pueda aplicarse el régimen especial es necesario que la operación tenga un motivo económico valido y que no se realice por finalidades solamente fiscales. .

El artículo 89.2 de la Ley IS establece que “No se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal”.

En qué consiste ese régimen especial:

1) Diferimiento de la tributación

En todas las operaciones mencionadas estamos ante una transmisión de activos a otra sociedad por lo que en puridad se generarían rentas por dichas operaciones

Sin embargo, este régimen permite no tributar por dichas rentas y no integrarlas en la base imponible de la entidad transmitente, difiriendo la tributación a un momento posterior.

De la misma forma, tampoco se generan rentas en los socios de las entidades transmitentes con motivo de adquirir participaciones en las nuevas entidades.

Es un régimen de diferimiento tributario y no de exención, por lo que realmente se pospone la tributación a un momento futuro, en tanto que la empresa adquirente recibe los bienes y derechos con el mismo valor y fecha de adquisición que tenían en la empresa que se los traspasa.

2) Subrogación de derechos y obligaciones

Se transmiten a la entidad adquirente los derechos y obligaciones tributarias que se refieran a los bienes y derechos transmitidos.

Y esto obliga, entre otras cosas, a la entidad adquirente a asumir la obligación de cumplir con los requisitos que exija la normativa para aplicar determinados beneficios fiscales y/o a realizar los ajustes por diferencias temporales que viniese aplicando la transmitente.

La aplicación del régimen fiscal especial exige el cumplimiento de una serie de obligaciones formales.

Requisitos para la transmisión de rama de actividad

Para una escisión parcial bajo la LME, los pasos incluyen:

- Acuerdo de la Junta General: Los accionistas deben aprobar la operación, detallando la rama de actividad a transferir.

- Informe de Administración: Se presenta un informe que justifique la operación y detalle los efectos.

- Notificación a Acreedores: Los acreedores deben ser notificados y tienen un plazo para oponerse, protegiendo sus derechos.

- Registro en el Registro Mercantil: La operación debe registrarse para su formalización legal, asegurando transparencia.

En contraste, la compra directa no tiene estos requisitos formales, pero requiere contratos detallados y, en algunos casos, acuerdos con acreedores para ceder deudas.

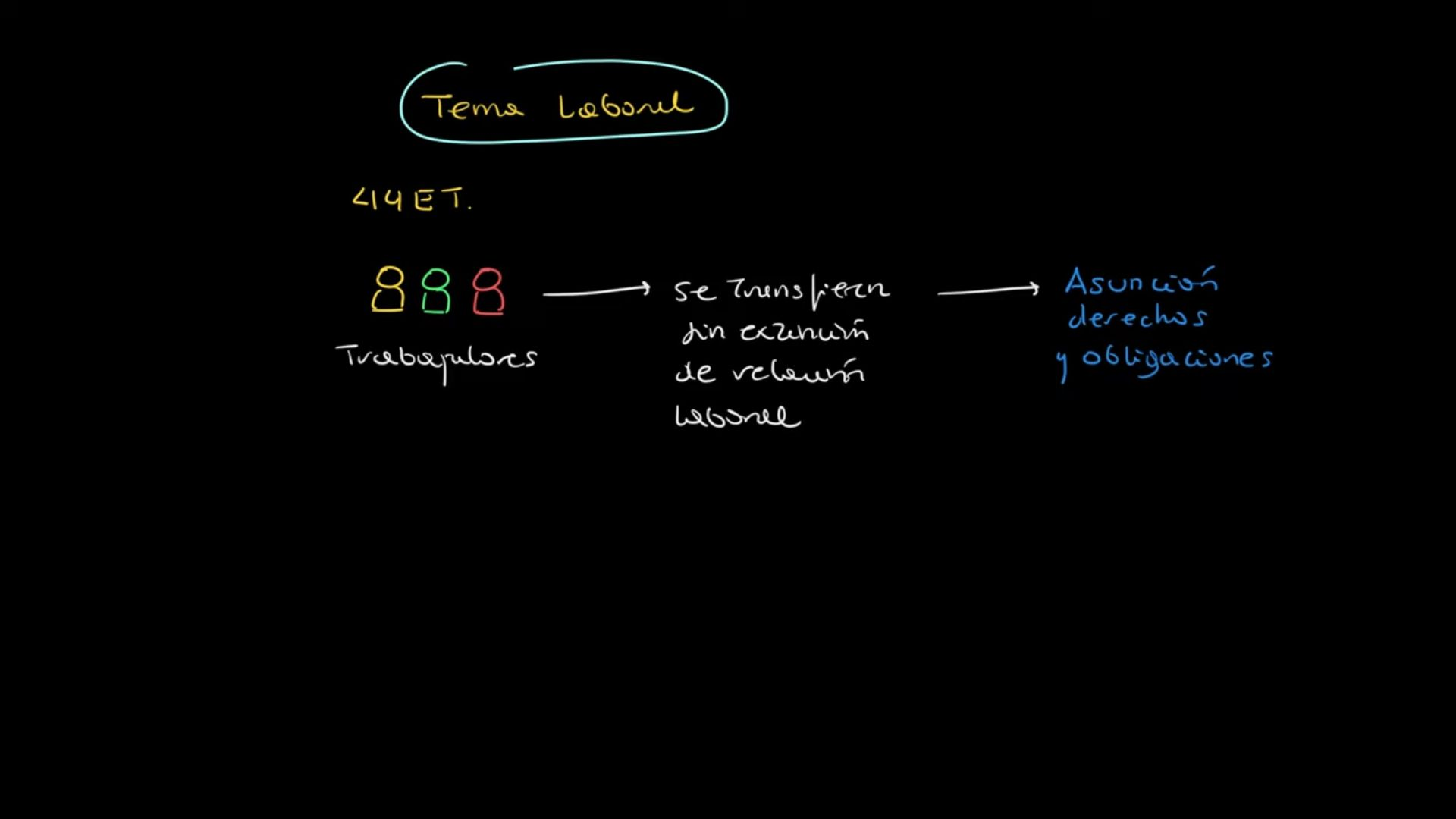

Consideraciones Laborales

Un aspecto inesperado pero crucial es el impacto en los trabajadores. El artículo 44 del Estatuto de los Trabajadores (ET) regula la transferencia de empresas o partes de ellas, aplicable tanto en el caso de escisión parcial como en el de compraventa de rama de actividad.Llos trabajadores asociados a la rama de actividad se transfieren al nuevo empleador sin extinción de su relación laboral, y el nuevo empleador asume todos los derechos y obligaciones laborales. Ambas partes, cedente y cesionaria, deben informar a los trabajadores y sus representantes con antelación, y la empresa cedente tiene una responsabilidad solidaria durante tres años por cualquier obligación laboral no satisfecha antes de la transferencia

Conclusión y Recomendaciones

La transmisión de una rama de actividad en el derecho español es un proceso multifacético que requiere planificación cuidadosa. La elección entre escisión parcial y compra directa depende de objetivos fiscales, laborales y legales. Dado su carácter técnico, es altamente recomendable buscar asesoramiento legal especializado, especialmente considerando las posibles controversias en la interpretación de lo que constituye una rama de actividad y las implicaciones fiscales. Esta operación no solo afecta a las empresas involucradas, sino también a trabajadores y acreedores, por lo que la transparencia y el cumplimiento legal son esenciales.