Agencia Estatal Boletín Oficial del Estado

En el recurso interpuesto por don F. C. R., abogado, en nombre y representación de doña A. M. M. V., doña E. A. M., don L. M. N. G., doña M. E. M. y don M. R. R., contra la nota de calificación de la registradora de la Propiedad de Arcos de la Frontera, doña María Jesús Vozmediano Torres, por la que se suspende el inicio de un expediente de doble inmatriculación.

Hechos

I

Mediante instancia fechada el día 8 de noviembre de 2022 y suscrita por don F. C. R., abogado, en nombre y representación de doña A. M. M. V., doña E. A. M., don L. M. N. G., doña M. E. M. y don M. R. R., se solicitaba la subsanación de una doble inmatriculación afectante, respectivamente, a las fincas registrales número 5.717 Bis, 5.718 Bis, 5.719 Bis, 5.996 y 7.325 de Villamartín y las fincas registrales número 12.225 y 12.226 de Villamartín.

II

Presentada dicha instancia en el Registro de la Propiedad de Arcos de la Frontera, fue objeto de la siguiente nota de calificación:

«La registradora de la Propiedad que suscribe, previo examen y calificación del precedente documento, ha resuelto no admitir su inscripción en los Libros del Archivo de este Registro de la Propiedad de Arcos de la Frontera a su cargo en base a los siguientes:

Antecedentes de hecho.

I. C. R., F. presentó en el Registro de la Propiedad de Arcos de la Frontera, provincia de Cádiz, escrito solicitando se inicie procedimiento de doble inmatriculación de fecha 08/11/2022.

II. En virtud de dicha presentación se efectuó el 08/11/2022 bajo el asiento de presentación número 1709 del Diario de Operaciones número 137 del mencionado Registro.

III. El documento reseñado fue estudiado y calificado por este Registrador de la Propiedad que suscribe en orden a determinar si con arreglo a la legislación vigente procedía tramitar el procedimiento de doble inmatriculación, resultando lo siguiente:

Presupuesto de hecho registral.

Existen tres fincas inscritas, 4975, 12225 y 12226 que se hayan georreferenciadas tras seguir el correspondiente procedimiento registral. Dos de ellas lo fueron en virtud de certificación catastral, y otra en virtud de informe de validación alternativo. Las dos primeras están coordinadas con Catastro, y la tercera sin coordinar. Serían linderas fondo o lateral de las fincas que a continuación se indican.

Existen varias fincas inscritas, sin georreferenciar, y cuyas descripciones literarias se basan en su procedencia, segregación de la 4975, en su situación, indicación de superficie, e incluso en todas menos en una, consta indicación de metros de fachada por fondo. Todas tienen fachada a (…) Los linderos son personales, y se indica fondo calle o Cañada Real. Respecto de estas fincas, se invocan y acreditan, las diferencias que resultan entre las descripciones resultantes de la literaria registral, y de la literaria y gráfica catastral.

Este segundo grupo de fincas está constituido por la 5717 Bis, 5718 Bis, 5719 Bis, 7325, 5996.

Sobre dicho presupuesto, se presenta escrito por Don F. C. R., abogado, en representación acreditada de los titulares registrales de este segundo bloque de fincas, con el fin de que se proceda a tramitar el procedimiento de doble inmatriculación del artículo 209 LH, por entender que se produce duplicidad en los términos que explica, entre las fincas del bloque primero y las del segundo.

En puridad y a mi juicio, son varios supuestos de posible doble inmatriculación, si bien dado el origen común de las fincas afectadas en la 4975, y el planteamiento también común del problema planteado, se resuelve la pretensión con una sola resolución.

Fundamentos de Derecho.

En la emisión del siguiente informe, he tenido en cuenta, principalmente, además de la doctrina en materia de doble inmatriculación, y georreferenciación, los siguientes:

Artículo 1 de la LH, en tanto que recoge el principio de salvaguarda judicial de los asientos.

Artículo 5 de la LH, que no admite el acceso de los títulos referentes al mero o simple hecho de la posesión al Registro.

Artículo 9 de la LH, en relación con el 47 del RH, como reflejo del principio de especialidad en cuanto la identificación de las fincas, y en particular el 47 del RH, de las procedentes de segregación.

Artículo 32 de la LH, que recoge el principio de inoponibilidad de lo no inscrito frente a lo inscrito, y que se aplicaría a las fincas inscritas y georreferenciadas o en, proceso de georreferenciación, frente a pretensiones que aún con base catastral, carezcan de inscripción registral (RDGSJyFP 20 de Junio de 2.022).

Artículo 38 LH, principio de legitimación, y sobre todo, en su vertiente de presunción de exactitud en cuanto a existencia y contenido del derecho, pero también de la finca, en cuanto a ubicación y delimitación geográfica expresada en la representación gráfica catastral que ha quedado incorporada al folio real, en los supuestos de coordinación, entre Registro y Catastro, conforme al artículo 10.5 de la LH. Aplicable respecto de las fincas 4.975 y 12225.

Artículo 40 LH, que regula los procedimientos de rectificación de los asientos registrales, y que aboca al pronunciamiento judicial en caso de falta de acuerdo.

Artículo 199 de la LH, que regula el procedimiento de incorporación de las bases gráficas al Registro con citación de afectados.

Artículo 209 de la LH, que establece el procedimiento para resolver los supuestos de doble inmatriculación.

Artículo 3.3 del TR Ley del Catastro, que dispone que “salvo prueba en contrario y sin perjuicio del Registro de la Propiedad, cuyos pronunciamientos jurídicos prevalecerán, los datos contenidos en el Catastro Inmobiliario se presumen ciertos”, frente a la pretensión de hacer prevalecer la superficie catastral de alguna de las fincas del segundo grupo, de modo que ese reconocimiento supondría dar por buena la doble inmatriculación.

Artículo 2.2 de la norma anterior, que declara que lo dispuesto en esta ley “se entenderá sin perjuicio de las competencias y funciones del Registro de la Propiedad y de los efectos jurídicos sustantivos derivados de la inscripción de los inmuebles en dicho registro”.

El concepto de doble inmatriculación que resulta de regulación al respecto y de la doctrina, implica que dicho supuesto tiene lugar cuando una finca o parte de ella, ha tenido acceso al Registro en dos folios o historiales diferentes. Se produce generalmente por la forma de descripción de las fincas, sobre todo en cuanto a la identificación de los linderos, siendo lo más frecuente el que exista un lapso de tiempo entre uno y otro acceso, lo que justifica esa posible confusión de aquellos, aunque sean fijos. En los casos de segregación las imprecisiones son más frecuentes en la definición de los linderos resultantes.

Facilitaba la existencia de los supuestos de doble inmatriculación la no identificación gráfica de las fincas, de modo que actualmente la identificación de las mismas a través de las coordenadas georreferenciadas, evitará que se produzcan los supuestos de doble inmatriculación en un futuro, pues actualmente se seguirán detectando entre dos fincas no georreferenciadas, o incluso entre una que lo esté con otra u otras que carezcan de georreferenciación.

Si atendemos a las descripciones registrales de ambos grupos de fincas, el supuesto de hecho “doble inmatriculación”, no existiría técnicamente, pues cada una de las fincas del grupo dos conservaría los [sic] dimensiones que el Registro define respecto a las finca [sic] señaladas en primer lugar, que registralmente no las invaden, y que sumarían el resto de finca que quedó tras las segregaciones que dieron lugar a las afectadas.

Ahora bien, esta conclusión resulta así expuesta lineal o simple, y no refleja la complejidad de la situación que se nos plantea.

La complejidad deriva de la situación de hecho existente, que solo se ha puesto de manifiesto con cierta claridad en las conversaciones previas a la presentación del escrito que motiva este informe.

Deriva también del iter registral de todas estas fincas, y especialmente de las ya georreferenciadas, que lo han sido tras un proceso de años que permitió su identificación y recuperación registral con intervención de las Administraciones afectadas. Más tarde se completó el proceso de identificación mediante la georreferenciación, y con citación de los propietarios afectados en el procedimiento del artículo 199 de la LH, sin que en tal momento se realizaran no ya las argumentaciones ahora efectuadas que hilvanadas y documentadas por un profesional reflejan la derivada jurídica en la que podemos movernos, sino que no se realizó alegación fundamentada alguna o aportación documental que permitiera a la Registradora instalarse en una duda razonable sobre la cual fundar la negativa a georreferenciar

No pretendo en base a lo anterior, instalarme sin más en el rechazo a la pretensión del promoverte fundándome en que el momento en que debieron hacer alegaciones fue en el curso del procedimiento del artículo 199 de la LH, pues todo es susceptible de ser revisado aunque el procedimiento se convierta en más complicado una vez que la georreferenciación ha sido inscrita. Y es que su intervención en este procedimiento, podía haber evitado la inscripción de la RG, pero no la existencia registral de las fincas, que también parece discutirse.

La finca origen de la 12.225 y la 12.226, la 4.975, es la resto que quedó tras numerosas segregaciones que dieron lugar a las fincas 5717, bis 5718, bis, 5719, 7328 y 5996. La finca 4975, se incorporó en parte a una UE, y quedó un resto de ella. del que resultaron la 12225 y 12226, quedando así determinado tras un proceso de aclaración, concreción y rectificación registral.

Estas fincas del segundo grupo, a las que llamaré fincas afectadas, accedieron al Registro conforme a las descripciones contenidas en los títulos, que las configuraban sin lugar a dudas como fincas de superficie determinada, con fachada en (…) Otra cosa no hubiera permitido su inscripción. Los mismos metros que las integraban a ellas, minoraban la superficie de la matriz. Ni uno menos ni uno más. Por lo tanto la pretensión que late en el escrito de que siempre fueron fincas de superficie indeterminada porque llegaban hasta la Cañada, fuera cual fuera dicho límite, carece de fundamento desde el punto de vista registral. Los metros segregados, que eran los que eran, llegaban hasta lo que entonces se identificaba por los vecinos como Cañada, y por eso se identificaba el lindero fondo como tal.

Se invoca que de las conversaciones y tratos originarios, o de la redacción de los documentos privados de venta de las parcelas segregadas, que se acompañan, ha de deducirse la voluntad de ceder a los compradores todo el terreno que llegaba hasta la Cañada no de entonces, sino de ahora ya definida por el deslinde correspondiente. Sin embargo tales elucubraciones, ni pudieron quedar reflejadas en los títulos, ni pudieron ni hubieran podido reflejarse registralmente. De manera, que de nuevo concluimos que las fincas registrales, son las que son, y para añadirles más metros ha de acreditarse el título de adquisición.

Si las fincas segregadas fueron registralmente bien configuradas en su momento, la vía para rectificar su superficie sería o la del exceso de cabida, o la de agregación de terrenos.

La del exceso, entiendo que ni cabe ni se invoca como tal, pues implicaría que por error de descripción no se comprendía la superficie correcta, en una finca perfectamente definida por sus linderos. Se intentó en una finca, procedente también de la 4975, y quedó rechazada la pretensión, oponiéndose además la finca origen o matriz que conservaba resto. Contra la resolución no aceptando el exceso, no se presentó recurso.

La de agregación de terrenos, puede prosperar, pero exige que el titular de los mismos los ceda en el negocio que se decida. Según el Registro el titular registral es causahabiente de la otorgante de los documentos de segregación y venta, y sostiene el promovente que ya les transmitió, y nada nuevo ha de transmitirles. Sin embargo si se reconocen en el escrito como “poseedores” de parte de sus fincas, no como propietarios por tanto

Si el anterior propietario ya les transmitió, pero aun así no se identifican como propietarios de esos excesos de terreno, es porque entienden que la titularidad dominical es de un tercero, y este tercero sería la Administración autonómica titular de la Cañada, hoy ya deslindada.

En definitiva la situación que se pone de manifiesto en el supuesto que nos ocupa implica que de hecho hay una superficie de terreno poseída por quienes carecen de título, o al menos de título pacífico pues ha de forzarse su interpretación, y desde luego no puede sostenerse que el título esté inscrito.

La titularidad de esa superficie debe corresponder o bien a quien la ostentara cuando las fincas afectadas se crearon por segregación, o bien corresponderían a la Administración titular de la Cañada, una vez deslindada ésta.

Del escrito resulta la alegación de posesión por tiempo, pacífica y evidente, a través incluso de la existencia de construcciones. Pero esta cuestión, no puede ser apreciada por el registrador.

Las pretensiones relativas a los derechos posesorios frente a la Administración, como también se refleja en el escrito y en las manifestaciones ante mi realizadas, tampoco pueden ser atendidas para alterar la situación registral de las fincas 12.225 12.226 y 4975 sin consentimiento de sus titulares.

Pero es que además dichas pretensiones de que se trata de terrenos de titularidad pública, no se corresponden con los documentos que obran en Registro y que se acompañaron o aportaron para practicar las inscripciones en cuya virtud se rectificaron las que afectaban a la finca registral 4975, de la que a su vez proceden las otras dos 12225 y 12226; ni tampoco de los documentos aportados por la Delegación de Medio Ambiente cuando les fue notificada la pretensión de georreferenciar aquellas fincas, momento en el que pudieron y debieron manifestar su oposición si estimaban y podían acreditar la titularidad pública de estos terrenos. Entonces estaba pendiente el deslinde, que hoy está concluido parcialmente según manifiesta el promovente.

Lo mismo ocurre respecto de la argumentación sobre la correspondencia de parte de los terrenos que constituyen esas fincas con viales situados en coordenadas distintas a las georreferenciadas, de modo que se señala que trasladadas las fincas a otras coordenadas, quedarían las superficies al fondo de las fincas afectadas, libres para ser incluidas como partes de las mismas, aunque su descripción inicial registral difícilmente puede abarcarlas. Pero es que además el Ayuntamiento intervino en el documento de aclaración de la procedencia de los terrenos afectados por la configuración de la UE y también se le notificó la pretensión de georreferenciación y en ningún momento manifestó que estuviesen incorrectamente situados.

Sólo los titulares ahora promoventes pudieron y debieron poner de manifiesto que títulos amparaban sus pretensión [sic] de que sus fincas abarcaban esas superficies en el momento en que se tramitó el procedimiento de georreferenciación. Sólo uno realizó alegaciones por escrito, fuera de plazo, y que aun así fueron estudiadas. Su contenido era el mismo de las manifestaciones verbales que alguno de ellos realizó en la oficina o por teléfono. No invocaron título, ni aportaron documentación. Solo invocaron posesión.

Por todo ello, porque se estudiaron todos los historiales, todos los antecedentes y toda la documentación, porque existe un procedimiento registral, presidido por la salvaguarda judicial de los asientos registrales, por la presunción de certeza del contenido de los asientos, incluso ahora en cuanto a los datos físicos en los casos de coordinación, un procedimiento enraizado en el principio de especialidad que obliga a la precisión en la descripción y configuración de las fincas cuando acceden al Registro, por todo ello digo, he de sostener que las inscripciones de las fincas discutidas son correctas mientras no se acredite lo contrario, y que la georreferenciación es también correcta tras seguir el procedimiento fijado.

Pero es que además la no actuación de los afectados y la intervención favorable de las Administraciones afectadas, cimentó mi confianza en que la situación que dejábamos definida era la jurídicamente correcta, aunque apreciara discrepancias con la situación de hecho, pues estas cosas ocurren a menudo por un desfase en la formalización documental.

Incluso parece cuestionarse la existencia de la finca 4975, antes de segregar la 12225 y la 12226 y después como resto de aquellas. Se cuestiona la representación gráfica de las tres. Se cuestiona la intervención de la Administración municipal y de la Autonómica en los procedimientos registrales que se han seguido para identificar las fincas 4975, 1225 y 12226. Y o bien ya me pronuncié sobre esas cuestiones cuando se iniciaron los procedimientos correspondientes (rectificación de asientos por rectificación de títulos con intervención de los posibles afectados, y procedimiento del 199 de la LH), o bien se trata de cuestiones en las que no puedo entrar, como valorar la motivación de la actuación de la Administración, al margen de la documentación presentada.

Todo me aboca a la siguiente conclusión: no aprecio existencia de doble inmatriculación de la misma porción de terreno, primero porque al inscribirse inicialmente como procedentes de la 4975, se describieron claramente y a la matriz le quedaba un resto que la constituía, enclavado en la misma zona o paraje y junto a aquellas fincas; y segundo porque al seguir el procedimiento del 199, llegué a la conclusión que la descripción de las fincas afectadas no comprende la superficie de terreno que abarcaba la RG georreferenciada, fundada en mi propio análisis de los antecedentes y documentos existentes y aportados, y no en el silencio de los colindantes.

Si hubiera pensado que invadía, aunque nada hubieran alegado, la hubiera rechazado, e incluso de oficio hubiera comenzado el procedimiento de doble inmatriculación.

Si aun pensando que no invadía, los afectados hubieran argumentado y documentado como hacen ahora, aun creyendo que carecen de título, se hubiera generado en mi cierta duda, que me hubiera movido a pedir aclaraciones antes de tomar seguramente la misma decisión, porque las situaciones posesorias ni acceden al Registro, ni el Registrador puede apreciarlas, ni por tanto pueden prevalecer frente a un derecho inscrito.

Entiendo que no estamos ante un problema de doble inmatriculación, pero sí estamos ante un problema, que no puede ser resuelto por el Registrador porque, tal como se ha planteado, es un problema de interpretación de voluntades, de integración, alcance y validez de documentos privados y acuerdos verbales, y en último término, es un problema de reconocimiento de situaciones de hecho y posesorias.

Los hechos y fundamentos de Derecho expresados determinan que el Registrador que suscribe haya resuelto no practicar nota al margen de las fincas afectadas, ni citar a conciliación por razón de doble inmatriculación.

No se toma anotación preventiva de suspensión con arreglo a lo dispuesto en el artículo 42 de la Ley Hipotecaria por no haber sido solicitada.

Prorrogado el asiento de presentación conforme al artículo 323 de la Ley Hipotecaria.

Puede (…)

Este documento ha sido firmado con firma electrónica cualificada por María Jesús Vozmediano Torres registrador/a de Registro Propiedad de Arcos de la Frontera a día veintinueve de noviembre del dos mil veintidós.»

III

Contra la anterior nota de calificación, don F. C. R., abogado, en nombre y representación de doña A. M. M. V., doña E. A. M., don L. M. N. G., doña M. E. M. y don M. R. R., interpuso recurso el día 5 de enero de 2023 mediante escrito en el que alegaba lo siguiente:

«Hechos

Previo primero.–Documentos que se acompañan.

Dado que esta parte a fecha del presente escrito no ha retirado el expediente (escrito de solicitud de subsanación de doble inmatriculación y que se adjuntaron con el mismo) del Registro de la Propiedad de Arcos de la Frontera se solicita que el mismo (con los originales acompañados, incluidos los poderes notariales) sea remitido a la Dirección General de Seguridad Jurídica y Fe Pública para la sustanciación del presente recurso.

Sin perjuicio de ello, esta parte acompañará de nuevo al presente escrito los documentos más relevantes ya aportados,

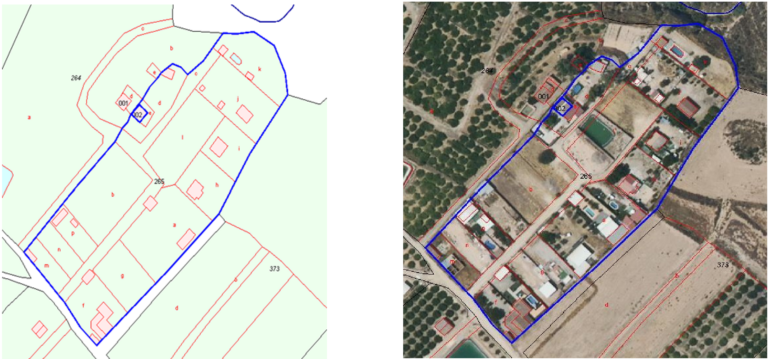

Previo segundo.–A título ilustrativo, se incorpora croquis de las fincas de mis representados (las fincas n.º 57171/bis, 57171/bis, 5719//bis, 7325 y 5.996) y de las fincas inscritas que han originado la doble inmatriculación (las fincas n.º 12226 y 12225).

En las siguientes imágenes se indican las fincas de mis representados (las fincas n.º 5717//bis, 5717//bis, 5719//bis, 7325 y 5.996), las fincas inscritas que han originado la doble inmatriculación (las fincas n.º 12226 y 12225), así como a situación de la Cañada Real de (…) y de la vía urbana denominada (…). Igualmente, se indica la finca 4 075 (resto de la finca matriz tras ser revivida y segregada dando lugar a las 12225 y 12226).

[se insertan imágenes]Igualmente, a tal efecto, reproducimos las alegaciones primera y segunda del escrito de solicitud de subsanación de doble inmatriculación (…) orientadas también a identificar las fincas de mis presentados y las que han originado a doble inmatriculación:

Mis representados son propietarios y poseedores, respectivamente, de varias fincas que colindan, por su parte trasera, con la Cañada Real (…), habiéndose inscrito, con posterioridad a su inscripción y en otro folio real diferente e independiente, partes de sus fincas, Las fincas de mis representados son las siguientes:

1. Dña. A. M. V. de la finca registral n.º 57171/BIS de Villamartín inscrita en el Tomo: 613, Libro: 118, Folio: 82 del Registro de la Propiedad de Arcos de la Frontera (parcela catastral 5122302TF6B52S0001UB. Parte de la finca registral 12226 ha sido inscrita sobre parte de su finca.

“Descripción.

Código registral único: 11002000125109.

Urbana: Solar en (…) Tiene una superficie de ocho metros fachada por quince de fondo, que hacen un total de ciento veinte metros cuadrados. Linda: por la derecha, entrando, con solar de J. N. M.; por la izquierda, con J. L. R, y por el fondo con Cañada Real.” (…)

A título ilustrativo, se incorpora a continuación la representación gráfica catastral de la parcela de mi representada.

[se inserta imagen]2. Dña. E. A. M. D. J. L. R. de la Finca 571 B/bis de Villamartín inscrita en el Tomo: 613, Libro: 118, Folio: 84 del Registro de la Propiedad de Arcos de la Frontera (parcela catastral 5122303TF6852S0001HB). Parte de la finca registral 12.226 ha sido inscrita sobre parte de su finca.

“Descripción.

Código registra [sic] único: 11002000125123.

Urbana: Edificio sito en Villamartín, en (…) compuesto de planta baja, constituida por un salón diáfano con columnas destinado a cochera, y planta alta, destinada a vivienda, compuesta de vestíbulo, estar-comedor, cocina, lavadero, tres dormitorios y baño, Tiene una superficie construida de doscientos veintisiete metros y ochenta y cuatro decímetros cuadrados, de los cuales, cuento veintiocho metros corresponden a la planta baja y el resto a la planta alta, Ambas plantas tienen acceso independiente a la vía pública, la alta por la escalera situado en el muro lateral izquierdo del edificio, La superficie útil de la vivienda es de ochenta y dos metros y ochenta y tres decímetros cuadrados. Corona del edificio azotea visitable, a la andaluza, Ocupa todo el solar. Linda a la derecha entrando solar vendido a don J. M. F., a la izquierda solar vendido a don J. A. O.; fondo Cañada Real.” (…)

A título ilustrativo, se incorpora a continuación la representación gráfica catastral de la parcela de mi representada.

[se inserta imagen]3. D. L. M. N. G. y Dña D. P. M. de la Finca 5719/Bis de Villamartín inscrita en el Tomo: 613, Libro: 118, Folio, 86 del Registro de la Propiedad de Arcos de la Frontera (parcela catastral 5122304TF6852S0001WB). Parte de la finca registral 12.226 ha sido inscrita sobre parte de su finca.

“Descripción.

Código registral único: 11002000125130.

Urbana: Casa en planta baja en Villamartín en (…) Tiene una superficie construida de ochenta y un metros cuadrados, consta de una soja planta distribuida en comedor-estar, cocinar baño, tres dormitorios y un patio al fondo, una superficie de ciento diecinueve metros cuadrados. El Solar donde se ubica la vivienda tiene una superficie de diez metros de fachada por veinte de fondo, igual a doscientos metros cuadrados, Linda: al frente, por la derecha entrando, Con Don J. L. R.; izquierda, Don D. G. R., y fondo con cañada Real” (…)

A título ilustrativo, se incorpora a continuación la representación gráfica catastral de la parcela de mi representado.

[se inserta imagen]4. Dña. M. E. M. y D. M. A. C. M. de la Finca 7325 de Villamartín inscrita en el Tomo: 738, Libro: 144, Folio: 148 del Registro de la Propiedad de Arcos de la Frontera (parcela catastral 5122306TF6852S0001BB), Parte de la finca registral 12.226 ha sido inscrita sobre parte de su finca.

“Descripción.

Código registral único: 11002000219174.

Urbana: Solar sito en Villamartín, situado en (…) Ocupa una superficie de doscientos ochenta metros cuadrados, sobre la que existe construida una Casa de una sola planta, Ocupa lo construido una superficie de doscientos veintisiete metros cuadrados, estando el resto destinado a corral, sin edificar, Linda por su frente con (…), por la derecha mirándola desde dicho frente, con casa número (…), por la izquierda, con casa número (…) y por el fondo con calle (…)

Referencia Catastral: 5122306

Estado coordinación: No consta.” (…)

A título ilustrativo, se incorpora a continuación la representación gráfica catastral de la parcela de mi representada.

[se inserta imagen]5. D. M. R. R. y D. V. R. R. de la Finca 5.996 de Villamartín inscrita en el Tomo 642, Libro: 124, Folio: 61 del Registro de la Propiedad de Arcos de la Frontera. Parte de la finca registral 12.225 ha sido inscrita sobre parte de su finca.

“Descripción.

Urbana: Parcela de tierra o solar edificable, al sitio denominado (…) en la villa de Villamartín, hoy con fachada a la carretera (…) Ocupa una superficie de trescientos metros cuadrados, y que linda al Norte con carretera (…); al Sur, Este y Oeste, con la finca matriz de la que se segrega.” (…)

A título ilustrativo, se incorpora a continuación la representación gráfica de la parcela de mi representada.

[se inserta imagen]Las inscripciones (posteriores a las de mis representados) que han originado las dobles inmatriculaciones son las siguientes:

– Finca registral n.º 12.226 de Villamartín inscrita en el Tomo: 1288, Libro: 197, Folio: 82 del Registro de la Propiedad de Arcos de la Frontera inscrita a favor de A., N., J. L., M. y M. de A. F. H.

“Descripción.

Código registral único: 1002000516129.

Urbana: Parcela 3 Urbano pertenece a resto de vías urbanas, en término de Villamartín. Tiene una superficie de quinientos setenta y ocho metros con treinta y siete decímetros cuadrados Linda al norte, con resto de la finca matriz; sur con finca segregada número uno, registral 12.225: al Este, con doña M. E. M., doña R. C. M., don J. A. M. ? [sic] don J. L. R., don J. M. F. y don J. N.; y Oeste, con calle de nueva apertura.

CRU; 11002000516129.

La representación gráfica de la parcela resulta de las siguientes coordenadas georreferenciadas: Según resulta de Informe Técnico de Validación Gráfica negativo de fecha quince de enero de dos mil veinte. Sistel (la de referencia ETRS89, coordenadas U, T huso 30: (…) En trámite de coordinación con al Catastro conforme al art, 10 3 de la Ley Hipotecaria y el apartado 53 de resolución de 29 de Octubre de 2.015 de la Dirección General de los Registro y del Notariado y de la Dirección General del Catastro Cuota.

Referencia Catastral: no consta

Estado coordinación: No Coordinado con Catastro” (…)

– Finca registral n.º 12.225 de Villamartín inscrita en el Tomo: 1288, Libro: 251, Folio: 195 del Registro de la Propiedad de Arcos de la Frontera inscrita a favor de A., N., J. L., M. y M. A. F. H.,

“Descripción.

Código registral único: 11002000516112.

Urbana: Parcela 1, Urbano consolidado situada (…) de Villamartín.–Tiene una superficie ochocientos cuarenta y un metros con trece decímetros cuadrados, Linda al norte, con fincas de la calle (…) con referencias catastrales 5122306TF6852S0001BB, 5122307TF6952S.. y 5122308TF6B52S0001GB; al sur con (…); al Este con fincas en calle (…), con referencias catastrales 5122309TF6852S0001QB y 5122306TF6852S0001BB y finca en (…), con referencia catastral 5122310TF6852S0001YB: y Oeste, con terreno urbanizable y (…) CRU 11002000516112

Referencia catastral: 5122312TF6852S0001QB.

La representación gráfica de la parcela resulta de las siguientes coordenadas georreferenciadas: Según resulta de Certificación Catastral Sistema de referencia ETRS89, coordenadas U T.Mo huso 30; (…) Coordinada con Catastro Cuota:

Referencia Catastral: 5422312TF6B52S0001QB

Estado coordinación: No Coordinado con Catastro.” (…)

[se insertan imágenes]De la descripción literal y de la ubicación georreferenciada de las nuevas fincas registrales (la n.º 12.225 y 12226) resulta que han sido inscritas sobre las partes traseras de las fincas de mis representados. la finca 12.226 se superpone sobre las partes traseras de las fincas n.º 5717//Bis, n.º 5718//bis, n.º 5719//Bis y 7325; y la finca 12.225 se superpone sobre la parte trasera de la finca 5.996.

La finca 12226 ha sido inscrita incluso sobre las representaciones gráficas de las parcelas catastrales de mis representados (…)

Primero. Solicitud de subsanación de doble inmatriculación.

Con fecha 08.11.22 mis representados solicitaron la subsanación de la doble inmatriculación de partes de varias fincas en folios registrales distintos alegando que las nuevas fincas registrales inscritas (la n.º 12.225 y la n.º 12.226 del término de Villamartín) habían sido inscritas con fecha 25 de agosto de 2020 sobre las partes traseras de sus fincas.

Concretamente, que la finca n.º 12226 se superponía sobre las partes traseras de las fincas n.º 5717//Bis (propiedad de Dña. A. M. V.), n.º 5718//Bis (propiedad de Dña. E. A. M. y D, J. L. R.), n.º 5719//Bis (propiedad de D. L. M. N. G. y Dña. D. P. M.) y n.º 7325 (propiedad de Dña. M. E. M. y D. M. A. C. M.); y que parte de la finca n.º 12.225 se superponía sobre la parte trasera de la finca n.º 5.996 (propiedad de D. M. R. R. y D. V. R. R.).

En la referenciada solicitud, tras identificar las fincas de mis representados (las fincas n.º 5717//bis, 57171/Bis, 5719//Bis, 7325 y 5.996) y las inscripciones que originaron la doble inmatriculación (as fincas n.º 12226 y 12225), se expusieron los antecedentes de hecho que evidenciaban la coincidencia de fincas, diferenciando por un lado, la afección que tuvo la inscripción de la finca n.º 12.226 sobre las partes traseras de las n.º 5717/Bis, 5718/Bis, 5719/Bis y 7325, y por otro, la afección que tuvo la n.º 12.225 sobre la parte trasera de la n.º 5996.

En relación con la primera (con la n.º 12226), se alegaron concretamente las siguientes circunstancias que fueron apreciadas por mis representados para deducir la coincidencia de fincas (cfr. alegación segunda del escrito de solicitud de subsanación que ha sido denegada que […]):

1. Las fincas de mis representados, lindan por su parte trasera o norte con “Cañada Real” (…), pero en ningún caso con otra finca ni mucho menos con la finca matriz u otras fincas resultantes de esta por segregación (la 12.225 y 12226 son fruto de la segregación de la finca 4.975, la misma matriz de la que resultaron las fincas de mis representados).

Igualmente, del resto de linderos de las fincas de mis representados tampoco se extrae que lindaran por ninguno con la finca matriz, en tanto que la descripción de todos, tanto por izquierda como por derecha. es coherente. con propiedades existentes antes de producirse la doble inmatriculación; la finca de Dña. A. M. V. (la registral n.º 5717//bis) linda por la derecha con J. N. M. y por la izquierda, con J. L. R.; la finca de Dña. E. A. M. y D, J. L. R. (la n.º 5718/Bis) linda por la derecha con don J. M. F. y a la izquierda con don J. A. O.; la finca de D, L. M. N. G. y Dña. D. P. M. (la n.º 5719/Bis) linda por la derecha con Don J. L. R. y por la izquierda con Don D. G. R.: la finca de Dña. M. E. M. y D. M. A. C. M. (la n.º 7325) linda por la derecha con casa número (…) y por la izquierda, con casa número (…)

De la descripción de los linderos de la finca registral 5716/bis (…), actualmente propiedad de D. D. N. L., tampoco se deduce que lindara por la izquierda con la finca matriz. Literalmente: “Linda a la derecha entrando resto de donde se segrega; izquierda solar vendido a don J. M. F. y fondo Cañada Real.”. Sin embargo, de la ubicación dada a la 12.226 (que ahora sería colindante por la izquierda con la finca 5716/Bis) resulta inexplicablemente colindante,

A título ilustrativo, se adjunta la siguiente representación gráfica explicativa de lo anteriormente expuesto. Si relacionamos la descripción literal de los linderos de las fincas de mis representados, por la izquierda y derecha, con la siguiente imagen (configurada atendiendo a los linderos registrales) apreciamos que estos coinciden, No obstante, como hemos dicho existe discordancia si los relacionamos con la ubicación dada a la nueva finca registral 2.226.

[se inserta imagen]Resulta además relevante que las escrituras de segregación que dieron lugar a las fincas de ms representados (siendo la finca matriz la 4.975) (donde quedaron identificados os linderos de las fincas resultantes, tanto de fondo siendo estos con “Cañada Real” como por izquierda y derecha siendo estos coherentes con la distribución representada en la imagen anterior) fueron otorgadas por J. H. A. la promotora del expediente que ha dado lugar a la “resurrección” de la finca matriz y a la segregación de esta de dos porciones de terreno (la finca 12225 y 12226), los cuales han sido inscritos sobre las fincas de mis representados.

Resulta paradójico, que Dña. J. H. A. haya promovido la inscripción de las fincas 12225 y 12.226 sobre las partes traseras de las fincas de mis representados cuando ella misma, al menos, desde el momento en el que se segregaron las fincas de mis representados conocía perfectamente la ubicación de estas (y que se extendían hasta la Cañada Real), máxime cuando en dichas partes existen, además, construcciones propiedad de mis representados.

2. La finca registral 4.975, de la que se han segregado las nuevas registrales 12.225 y 12.226 (las cuales ahora se superponen sobre partes de las fincas de mis representados) y anteriormente las fincas de mis representados, como consecuencia de haber sido agrupada a la 8,900 (procedente de la registral 2.785) para formar la registral 8,901 transmitida a Residencial Villamartín, S.L. La registral 8.901, a su vez, se integró en la UE 6 quedando dividida en varias parcelas e igualmente extinguida. La finca 4.975, jurídica y registralmente quedó extinguida y sustituida por las correlativas fincas de resultado.

Posteriormente, la registral 4.975 ha sido revivida dando lugar a la segregación de la 12.226 y 12.225 tras haber ganado firmeza en vía administrativa el acuerdo de aprobación definitiva del proyecto de parcelación inscrito, por lo que esta parte entiende que no cabía su resurrección, sino, en cualquier caso, la inmatriculación de la parte de la 4.975 que hipotéticamente se entendía que no formaba parte de la UE-6. pues desbordaba claramente lo que es un mero error material o de hecho al introducir alteraciones sustanciales del contenido de los derechos inscritos al afectar no sólo a la configuración física de la finca de origen sino incluso a su misma titularidad dominical (…)

3. Con las certificaciones catastrales de parcelas de mis representados se acreditó también (además consta en los folios registrales el lindero de fondo con Cañada Real) que sus fincas se extienden hasta los límites de la Cañada Real (…) (tanto en superficie que en sus partes traseras no figura ningún titular y que lindan directamente con propia Cañada. Dicha circunstancia también se deduce de sus títulos de propiedad y de lo inscrito en el Registro También fue advertida oralmente y por escrito por los titulares catastrales y registrales en el trámite del 199 LH (…)

Así. la finca registral 12.226 se superpone sobre partes de las fincas de mis representados

4. Del expediente administrativo tramitado por el Ayuntamiento de Villamartín (…) y por el que se concede la licencia de segregación que ha dado lugar a la inscripción de las fincas 12.225 y 12226, se deduce que la ubicación dada por dicha Administración a la finca 12.226 (denominada “finca n.º 3” en el expediente administrativo), no se corresponde con la finalmente inscrita, es decir, no se corresponde con las construcciones traseras de las fincas de mis representados (dado que sobre ellas no hay vía urbana alguna, sino construcciones propiedad de mis representados), en tanto que se describe como “Urbano perteneciente a resto de vías urbanas, de superficie 578 m².

[se insertan imágenes]En la imagen anterior, se aprecia que la finca 12.226 ha sido ubicada sobre las construcciones de mis representados y no sobre ninguna vía urbana.

5. Sin perjuicio de lo ya expuesto, esto es que la finca registral 4.975 estuviera extinguida por su agrupación con otras (la 8900, la cual a su vez pasó a formar la 8.901 que a su vez se dividió en otras), esta parte entiende que el Aventamiento de Villamartín. en el expediente administrativo antes referenciado. ubicó. en todo caso. la finca 12.226 (identificada como “finca n.º 3” en dicho expediente) en la llamada (…) (vía urbana) y no sobre la finca y edificaciones de mis representados.

Dicha argumentación se refuerza Si tenemos en cuenta la ubicación originaria de la finca matriz (la 4.975) y como han ido quedando configuradas las fincas registrales que se han ido segregando de esta. De este modo, se aprecia que existe un camino o calle denominada (…) ubicada entre las fincas que fueron fruto de la segregación de la 4.975 y consecuentemente, dentro de la ubicación originaria de la finca 4.975.

[se inserta imagen]Aunque actualmente dicha porción de terreno consta en Catastro configurada como un vial público (…) y se usa como tal, en el historial registral de la finca 4.975 no consta ninguna segregación ni cesión dicho terreno al Aventamiento, ni a nadie, para viales, deduciéndose que, si en algún sitio pudiera ubicarse la finca 4975 antes de ser “revivida”, sería en este lugar,

Y efectivamente es ahí donde el Ayuntamiento de Villamartín pretendió ubicar la finca 12226 (identificada como “finca n.º 3” en el expediente administrativo) corno se infiere de la descripción que le da “Urbano perteneciente a resto de vías urbanas, de superficie 578 m².”, y no encima de las edificaciones de mis representados.

En este mismo sentido, del PGOU vigente en Villamartín se deduce que ninguna “vía urbana” discurre sobre las edificaciones de mis representados donde se ha inscrito la finca 12.226 (…) Dicha zona tiene la calificación de RTC (Residencial Tradicional Común):

[se insertan imágenes]6. La ubicación rectificativa dada por D. J. H. A. y Residencial Villamartín, S.L. a la finca 4.975 una vez que esta fue incorporada a la UE-6 no se corresponde en absoluto con la que posteriormente se le ha dado tras “revivirla” (…)

[se inserta imagen]Repárese que dicha configuración, sitúa el resto de finca 4.975 sobre parte del camino denominado hoy día (…) Igualmente, obsérvese que el referenciado plano es coincidente (tanto por la descripción de las fincas como por el arquitecto que lo realiza) con el descrito en la certificación registral (CSV.: […]) (…)

7. La ubicación dada finalmente a las fincas 12.225, 12.226 y 4.975 tras “revivir” esta última no se corresponde en absoluto con la descripción dada, antes de su segregación, de la finca 4.975 en la escritura de escritura de “aclaración” de fecha 12.12.17 otorgada por la Notario de los Palacios y Villafranca Dña. Amelia Pérez-Embid Wamba.

La descripción dada en dicha escritura se aproxima mucho más e la plasmada en el anterior plano:

“Resto de finca matriz: Urbana. Parcela de terreno sita en Villamartín (Cádiz, con una superficie de mil setecientos cincuenta y siete metros cuadrados, que linda al Norte, Cañada de (…) y carretera del mismo nombre; Sur, finca serenada vendida a Residencial Villamartín, Este, carretera (…); y Oeste, J. H. G.”.

En este sentido, no se deduce de dicha descripción que la finca 4.975 linde por ninguno de sus linderos con las fincas de mis representados.

Vid. Inscripción segunda (Rectificación y constatación de resto) de la finca 4.975 (…)

8. En cualquier caso, partiendo de la premisa que ha dado lugar a la “resurrección” de la finca 4.975, esta es la expuesta en la escritura de aclaración ya referenciada de fecha 12.12.17:

“se agrupó la totalidad de la finca registral 4 975, con una porción segregada de 2188,05 m2 de la finca registral 2785 Cuando lo que realmente ocurrió es que una porción de mil setecientos cincuenta y siete metros cuadrados de la finca registral 4975 no entró nunca en la denominada Unidad de Ejecución UE6, Y es que lo que se debió agrupar fue una finca segregada de la finca registral 4975 (de 8460,50 m²), con otra finca segregada de la finca registral 2785 (la finca registral 8 900), (de 3945,05 m²) para formar una nueva finca agrupara con una superficie total de 12405,55 m² quedando un rosto de finca de 1,757 metros cuadrados, y la finca 8,900 aumenta en esos 1.757 metros cuadrados, disminuyendo esos metros de la finca registral 2.785.”

Debería resultar que, si toda la finca 4.975 no se agrupó a la 8900, y pudiera haber quedado un resto de 1757 metros cuadrados, este se ubicase en una zona colindante con la UE-6. Sin embargo, ni el resto actual de la 4.975, ni las registrales 12.225 y 12.226 colindan por ningún punto con la UE-6 quedando casual en radas dichas fincas separadas de la UE-6 por el camino antes referenciado (…)

9. En este sentido, dado que las propiedades de mis representados han lindado desde siempre por su parte norte o de fondo con la Cañada Real (…) es fundamental saber cuál es la ubicación exacta de dicha vía pecuaria. para determinar igualmente con exactitud cuál es la ubicación exacta del lindero norte de la finca de mis representados y consecuentemente hasta donde se extienden los límites de su propiedad por dicho lindero.

En este sentido, los límites de dicha vía pecuaria han permanecido inciertos (aproximados, pero no exactos) desde su constitución mediante Proyecto de Clasificación aprobado por Orden Ministerial de 7 de febrero de 1956, publicado en B.O.E. N 0 48, de 17 de febrero de 1956.

Sin embargo, la tramitación del expediente administrativo: VP@656/2017 por la Consejería de Agricultura, Ganadería, Pesca y Desarrollo Sostenible, ha dado como resultado el deslinde parcial de la V.P. Cañada Real de (…) en el tramo que discurre entre la carretera (…) y el núcleo urbano, Villamartín (Cádiz), y consecuentemente, como hemos dicho anteriormente, la fijación exacta de los límites de la dicha vía pecuaria en dicho tramo. Por tanto, no ha sido hasta dicho deslinde cuando se ha ubicado de forma exacta el lindero norte de la finca de mis representados hasta donde se extienden los límites de su propiedad por dicho lindero. Dicho deslinde ha quedado representado así:

[se inserta imagen]Así, una vez firme el referenciado deslinde administrativo (https.’//www.iuntadeandalucia.es/servicios/participacion/todosdocumentos/detalle/243476.html) sabemos con exactitud la prolongación de fondo de las fincas de mis representados, así como su cabida exacta hasta llegar a la linde ahora exacta de la Cañada.

Igualmente, como se infiere del propio expediente de deslinde. mis representado constan como propietarios directos por dicha colindancia, hecho este que no ha sido objeto de alegación alguna por Dña. J. H. A. ni por sus herederos, a pesar de ser Dña. J. la promotora de dicho expediente de deslinde.

[se inserta imagen]10. Es necesario precisar aquí que las fincas de mis representados fueron fruto de un proceso de segregación, parcelación y venta iniciado muchos años atrás, mediante por los originarios propietarios de la finca (…), también conocida como (…) sin embargo, fue posteriormente, entre los años, 1977 y 1997 cuando a madre de os actuales titulares de las fincas que han originado las dobles inmatriculaciones, Dña. J. H. A. (titular registral de la finca matriz en aquel momento), formalizó dichas operaciones en escrituras públicas otorgándolas a favor de los que en aquel entonces eran propietarios de las porciones de terreno previamente segregadas y transmitidas.

Esta parte entiende que el otorgamiento de dichas escrituras de segregación y venta directamente a favor de los titulares actuales en aquel momento (sin tener en cuenta a los propietarios intermedios que habían adquirido mediante contratos privados de compraventa) tuvo como finalidad la de agilizar y evitar, de forma no acorde a Derecho, la sustanciación, en su caso, de los correspondientes expedientes de dominio para reanudar el tracto sucesivo interrumpido.

Dado que dichas parcelas lindaban al fondo con la Cañada Real de (…) desconociéndose en aquellos entonces, como hemos dicho, los límites exactos de dicha vía pecuaria, los titulares originarios de la finca matriz transmitían mediante contrato privados de compraventa una superficie de parcela determinada que sabían que se prolongaba hasta los inciertos límites de la vía pecuaria, circunstancia esta coherente con los linderos descritos tanto en dichos contratos de compraventa como posteriormente en las escrituras de segregación y venta. Llámese la atención que en todos ellos se describe el lindero de fondo con Cañada Real.

Esta parte ha podido acceder a varios de esos contratos privados previos al otorgamiento de las mencionadas escrituras de segregación y venta donde queda perfectamente acreditado lo anteriormente expuesto (…)

“Linda por su lado izquierdo con la casa propiedad de D. J. A. y por su lado derecho con otro solar, del que se desgrega, propiedad de D. J. M. F., por su parte trasera con la cañada y por su parte principal o fachada con carretera (…)”.

Llámese la atención que dicho contrato, es anterior a la escritura pública de segregación y venta de fecha 20.08.84 (…) (otorgada Dña. J. H. A.) y que de la descripción de sus linderos se deducen las siguientes circunstancias:

– Que ya en el año 1976 la extensión por el fondo de la finca se prolongaba hasta los límites de la cañada por lo que no solo Dña. J. H. A. así lo configuró posteriormente en el momento de su segregación en la escritura pública del 20.08.84, sino también las anteriores transmitentes en contrato privado de compraventa.

– Que ya en el año 1976 lindaba por la derecha, solamente (pero no con la finca matriz) con la finca propiedad de D. J. M. F., actualmente propiedad de mi representada (Dña. A. M. M. V.) e hija del Sr. M. F. del cual adquirió por donación en el año 2005.

– Que igualmente, en el año 1976 lindaba por la izquierda solamente (pero no con la finca matriz) con la finca de D. J. A., actualmente propiedad de D. L. M. N. G. y Dña. D. P. M. los cuales adquirieron en 2021 de Dña. E. A. M. y D. J. L. R., los que a su vez adquirieron de D. J. A. en 2009 mediante herencia.

En relación con la segunda (con la n.º 12225), nos remitimos a la alegación tercera del escrito de solicitud de subsanación que ha sido denegada (…), no obstante, a continuación, también exponemos resumidamente, las circunstancias que fueron apreciadas por mis representados para deducir la coincidencia de fincas:

1. Como hemos referenciado en el apartado anterior; también la finca 5,996 fue fruto del proceso de segregación, parcelación y venta iniciado muchos años atrás. mediante contratos privados de compraventa, por los originarios propietarios de la finca (…) otorgándose posteriormente en el año 1987 escritura pública a favor de D. A. N. R. y Dña. J. B. V. (propietarios en aquel entonces de la porción de terreno previamente segregada y transmitida), de forma no acorde a Derecho, pues procedía la sustanciación, del correspondiente expediente de dominio para reanudar el tracto sucesivo interrumpido. De este modo, no se tuvo en cuenta a los propietarios intermedias que habían adquirido mediante contratos privados de compraventa

Dado que dichas parcelas lindaban al fondo con la Cañada Real de (…) y se desconocían los límites exactos de dicha vía pecuaria (no han sido conocidos con exactitud hasta su deslinde parcial), los titulares originarios de la finca matriz transmitían mediante contrato privados de compraventa una superficie de parcela determinada que se prolongaba hasta los inciertos límites de la vía pecuaria.

Y precisamente eso ocurrió en el caso de la finca 5.996. Llámese la atención que en todos ellos se describe el lindero de fondo o con Cañada Real.

Así, mediante contrato privado de compraventa de fecha 29 de julio de 1987 (…) quedó documentada (antes de la escritura da segregación y venta otorgada por Dña. J. H. A.) y formalizada la transmisión del terreno actualmente propiedad de mi representado entre otros propietarios anteriores del mismo (entre D. J. M. A. N. S., como parte vendedora y D. A. G. G., como parte compradora).

En dicho contrato, se establece la ubicación del solar, así como su extensión. Literalmente, en su expósito I dispone que:

“D. J. A. N. S., es dueño en pleno dominio de un solar sito en la carretera de (…) (Cádiz), en el término municipal de Villamartín, – con una extensión superficial de 300m2, (trescientos metros cuadrados).”.

Sin embargo, en la cláusula adicional cuarta establecía lo siguiente:

“El vendedor cede sus posibles derechos, que pudiera tener, de prolongación solar hasta la vía agropecuaria.”.

En cuanto al tracto sucesivo, el mencionado documento establecía lo siguiente en su expósito II:

“D J. A. N. S., adquirió a través de contrato privado de compraventa, en fecha de 11 de agosto de 1986, el citado solar, de D. R. R. G., quien a su vez, y, siguiendo el tracto sucesivo, lo adquirió el 5 de septiembre de 1968, de D. J. H. C., el cual, a su vez, y siguiendo la misma fórmula contractual, D. M. H. G. el 12 de febrero de 1963.”

Llámese la atención que a persona que vende dicho terreno en 1963, D. M. H. G., es el padre de Dña. J. H. A.

De este modo, se desprende, que el terreno efectivamente transmitido por las personas referenciadas en el expósito II del contrato privado de compraventa y que actualmente titula y posee mi representado, fue una franja de terrero descrita de 300 m2 que se extendía hasta los límites de la Cañada Real, por lo que entre la propiedad de mi representado y la cañada no existe ninguna otra parcela o finca, más que la de mi representado.

Sorprende sobremanera como se ha podido catastrar a su nombre e inscribir recientemente en el Registro de la Propiedad, una superficie vendida por el padre de Dña. J. H. A. (D. M. H. G.) el 12 de febrero de 1.963 a D. J. H. C., tal y como se desprende del referenciado contrato de compraventa, máxime si tenemos en cuenta que según la Proposición de Deslinde elaborada por la Administración dicho terreno (recientemente inscrito) tiene una intrusión de 359,9435 m2 en la Cañada Real.

En este mismo sentido, mediante contrato privado de compraventa de fecha 14 de mayo de 1996 (…) (posterior al anteriormente referenciado) mi representado adquirió el referenciado solar de D. J. D. G. Dicho contrato, describía el referenciado inmueble con el siguiente tenor literal.

“Urbana. Parcela de tierra o solar edificable, al sitio denominado (…) en esta villa, hoy con fachada a la ct.ª de (…) Ocupa una superficie de 300 m2 (trescientos metros cuadrados) y linda al norte con la ct.ª de (…), al sur con cañada, al este con solar y casa del Sr. R. y este con casa de F.; Inscripción en Tomo 642 n.º 5996”.

De este modo, mi representado compró un solar que se extendía por su lindero sur hasta los límites de la Cañada Real, por lo que ni la promotora del expediente, ni sus herederos pueden ser titulares dominicales de ninguna porción de terreno situada entre medio.

Así, de los contratos de fecha 29 de julio de 1987 y de fecha 14 de mayo de 1986 se extrae que los sucesivos propietarios del solar en cuestión, además de transmitir los 300 metros cuadrados de los que legalmente podían disponer, cedían también los posibles derechos que pudieran ostentar sobre el resto de los terrenos que se prolongaban Sin solución de continuidad hasta los límites de la vía pecuaria (los cuales hoy se delimitan mediante el presente expediente administrativo de deslinde),

2. El error en la descripción de los linderos de la finca de mi representado en la escritura de compraventa se hace igualmente palpable si atendemos al título de propiedad (escritura de segregación y compraventa de fecha 31 de agosto de 1993 otorgada por Dña. J. H. A. y D. J. V. G. […]) de la finca colindante por su izquierda, esta es la finca 6741 (también procedente de la registral 4.975).

D. R. V. M. (hijo de D. J. V. G.), es titular actual de la finca registral 6741 (finca que colinda según los linderos resultantes de su inscripción la por la derecha solamente con la de mi representado), a quien le constaba una superficie escriturada y registrada de 600 m2, y de 769 m2 en Catastro,

Según la descripción originaria de los linderos de esta finca, resulta que linda al norte o frente con la calle (…); al Sur con la Cañada de (…); Al Este con calle en formación (…); y al Oeste con J. D. G. (anterior propietario de la finca de mi representado), pero no con ningún terreno de del [sic] que fuera titular entonces Dña. J. H. A. ni cuya posesión ostentase, a excepción de la calle en formación, pues su en algún lugar estuviese el resto de la 4.972 sería en dicha calle.

De este modo. es evidente que si la propiedad del vecino colindante por la izquierda de mi representado se extiende, de norte a sur, desde la Calle (…) hasta la cañada y solo colinda por el oeste con mi representado, la propiedad de mi representado igualmente colinda por el sur con la cañada.

3. La ubicación dada finalmente a las fincas 12.225, tras “revivir” la 4.975 esta última no se corresponde en absoluto con la descripción dada, antes de su segregación, de la finca 4.975 en la escritura de “aclaración” de fecha 12.12.17 otorgada por la Notario de los Palacios Villafranca Dña. Amelia Pérez-Embid Wamba,

“Resto de finca matriz: urbana. Parcela de terreno sita en Villamartín (Cádiz, con una superficie de mil setecientos cincuenta siete metros cuadrados que linda al Norte, Cañada de (…) y carretera del mismo nombre; Sur, finca segregada y vendida a Residencial Villamartín S.L.; Este carretera de (…); y Oeste, J. H. G.”.

Ello se debe a que por el sur debiera disponer que linda por su parte sur con la finca segregada y vendida a D. A. N. R. (titular de la 5.996 en su inscripción 1.ª) actualmente titularidad de mi representado y con la vendida a D. J. V. G. (titular de la 5.996 en su inscripción 1.ª), actualmente titularidad de D. R. V. M.

4, En cualquier caso, partiendo de la premisa que ha dado lugar a la “resurrección” de la finca 4.975, esta es la expuesta en la escritura de aclaración ya referenciada de fecha 12.12.17:

“se agrupó la totalidad de la finca registral 4.975, con una porción segregada de 2188,05 m2 de la finca registral 2785 Cuando lo que realmente ocurrió es que una porción de mil setecientos cincuenta y siete metros cuadrados de la finca registral 4975 no entró nunca en la denominada Unidad de Ejecución UE6, Y es que lo que se debió agrupar fue una finca segregada de la finca registral 4975 (de 8460,50 m2), con otra finca segregada de la finca registral 2785 (la finca registral 8.900), (de 3945,05 m2) para formar una nueva finca agrupara con una superficie total de 12.405,55 m2 quedando un resto de finca de 1.757 metros cuadrados, y la finca 8.900 aumenta en esos 1,757 metros cuadrados, disminuyendo esos metros de la finca registral 2 785.”

Debería resultar que, si toda la finca 4.975 no se agrupó a la 8.900, y pudiera haber quedado un resto de 1.757 metros cuadrados, este se ubicase en una zona colindante con a UE-6. Sin embargo. ni el resto actual de la ni las registrales 12.225 y 12.226 colindan por ningún punto con la UE-6 quedando casualmente separadas dichas fincas separadas de la UE-6 por el camino antes referenciado (…)

5. Más si cabe. con fecha 19 de octubre de 2006, Dña. J. H. A. presentó demanda de juicio ordinario contra D. M. R. R. (mi representado) y D V. R. R. (hermano de mi representado) en ejercicio de acción reivindicatoria de propiedad sobre la franja de terreno señalada aproximadamente con la letra “A” en la siguiente imagen dando lugar al procedimiento ordinario n.º 547/2006 tramitado por el Juzgado de Primera Instancia e Instrucción N.º 1 de Arcos de la Frontera (…)

[se inserta imagen]Sin embargo, tras contestar mis representados a la demanda y celebrarse el acto de audiencia previa, Dña. J. H. A., escasos días antes del juicio, formuló renuncia a la acción ejercitada alegando que carecía de legitimación activa en los términos planteados por mi representado en la contestación a la demanda dado que carecía de titularidad dominical alguna.

En dicho escrito de renuncia (…) reconoce literalmente lo siguiente:

“Que asimismo ha quedado acreditado que los demandados don M. y don V. R. R. tienen título de propiedad sólo sobre 300 metros cuadrados de terreno, siendo así que con la edificación que han levantado ocupan una parcela de terreno de más de 300 metro [sic] cuadrados, extralimitación que reconocen haber realizado sobre terreno de dominio público, y cuya superficie exacta ha quedado pendiente de determinación.”.

Con fecha 5 de septiembre de 2007, el Juzgado de 1.ª Instancia e Instrucción n.º 1 de Arcos de la Frontera dictó sentencia (…) cuyo fallo fue el siguiente:

“Desestimo íntegramente la demanda interpuesta por la Procuradora D.ª A. R. C., en nombre y representación de J. H. A. contra D. V. y D. M. R. R. representados por la Procuradora D.ª C. R. R. y, en consecuencia, absuelvo a estos últimos de todos los procedimientos efectuados en su contra.

Condeno a D.ª J. H. A. al pago de las costas del presente procedimiento.”.

De este modo. la Sra. H. renunció unilateralmente a la acción reivindicatoria del terreno señalado con la letra en la referenciada imagen teniendo en este sentido la sentencia referenciada efecto de cosa juzgada.

A tal efecto se acompañaron, junto con el escrito de solicitud, los siguientes documentos: (…)

Segundo. Calificación del Registro de la Propiedad de Arcos de las Frontera [sic].

Tras alegar mis representados los hechos y fundamentos de derecho oportunos, aportar la documentación correspondiente y presentar dicho documento en el Registro de la Propiedad de Arcos de la Frontera es objeto de calificación negativa (C,S.V.: […]), (…) con arreglo a los siguientes:

“Presupuesto de hecho registral.

Existen tres fincas inscritas, 4975, 12225 y 12226 que se hayan georreferenciadas tras seguir el correspondiente procedimiento registral.

Dos de ellas lo fueron en virtud de certificación catastral, y otra en virtud de informe de validación alternativo. Las dos primeras están coordinadas con Catastro, y la tercera sin coordinar. Serían linderas fondo o lateral de las fincas que a continuación se indican.

Existen varias fincas inscritas, sin georreferenciar, y cuyas descripciones literarias se basan en su procedencia, segregación de la 4975, en su situación, indicación de superficie, e incluso en todas menos en una, consta indicación de metros de fachada por fondo. Todas tienen fachada a (…) Los linderos son personales, y se indica fondo calle o Cañada Real. Respecto de estas fincas, se invocan y acreditan, las diferencias que resultan entre las descripciones resultantes de la literaria registral, y de la literaria y gráfica catastral.

Este segundo grupo de fincas está constituido por la 5717 Bis, 5718 Bis, 5719 Bis, 7325, 5996.

Sobre dicho presupuesto, se presenta escrito por Don F. C. R., abogado, en representación acreditada de los titulares registrales de este segundo bloque de fincas, con el fin de que se proceda a tramitar el procedimiento de doble inmatriculación del artículo 209 LH, por entender que se produce duplicidad en los términos que explica, entre las fincas del bloque primero y las del segundo.

En puridad y a mi juicio, son varios supuestos de posible doble inmatriculación, si bien dado el origen común de las fincas afectadas en la 4975, y el planteamiento también común del problema planteado, se resuelve la pretensión con una sola resolución.

Fundamentos de Derecho.

En la emisión del siguiente informe, he tenido en cuenta, principalmente, además de la doctrina en materia de doble inmatriculación, y georreferenciación, los siguientes:

Artículo 1 de la LH, en tanto que recoge el principio de salvaguarda judicial de los asientos.

Artículo 5 de la LH, que no admite el acceso de los títulos referentes al mero o simple hecho de la posesión al Registro.

Artículo 9 de la LH, en relación con el 47 del RH, como reflejo del principio de especialidad en cuanto la identificación de las fincas, y en particular el 47 del RH, de las procedentes de segregación.

Artículo 32 de la LH, que recoge el principio de inoponibilidad de lo no inscrito frente a lo inscrito, y que se aplicaría a las fincas inscritas y georreferenciadas o en, proceso de georreferenciación, frente a pretensiones que aún con base catastral, carezcan de inscripción registral (RDGSJyFP 20 de Junio de 2.022).

Artículo 38 LH, principio de legitimación, y sobre todo, en su vertiente de presunción de exactitud en cuanto a existencia y contenido del derecho, pero también de la finca, en cuanto a ubicación y delimitación geográfica expresada en la representación gráfica catastral que ha quedado incorporada al folio real, en los supuestos de coordinación, entre Registro y Catastro, conforme al artículo 10.5 de la LH. Aplicable respecto de las fincas 4.975 y 12225.

Artículo 40 LH, que regula los procedimientos de rectificación de los asientos registrales, y que aboca al pronunciamiento judicial en caso de falta de acuerdo.

Artículo 199 de la LH, que regula el procedimiento de incorporación de las bases gráficas al Registro con citación de afectados.

Artículo 209 de la LH, que establece el procedimiento para resolver los supuestos de doble inmatriculación.

Artículo 3.3 del TR Ley del Catastro, que dispone que ‘salvo prueba en contrario y sin perjuicio del Registro de la Propiedad, cuyos pronunciamientos jurídicos prevalecerán, los datos contenidos en el Catastro Inmobiliario se presumen ciertos’, frente a la pretensión de hacer prevalecer la superficie catastral de alguna de las fincas del segundo grupo, de modo que ese reconocimiento supondría dar por buena la doble inmatriculación.

Artículo 2.2 de la norma anterior, que declara que lo dispuesto en esta ley ‘se entenderá sin perjuicio de las competencias y funciones del Registro de la Propiedad y de los efectos jurídicos sustantivos derivados de la inscripción de los inmuebles en dicho registro.’.

El concepto de doble inmatriculación que resulta de regulación al respecto y de la doctrina, implica que dicho supuesto tiene lugar cuando una finca o parte de ella, ha tenido acceso al Registro en dos folios o historiales diferentes. Se produce generalmente por la forma de descripción de las fincas, sobre todo en cuanto a la identificación de los linderos, siendo lo más frecuente el que exista un lapso de tiempo entre uno y otro acceso, lo que justifica esa posible confusión de aquellos, aunque sean fijos. En los casos de segregación las imprecisiones son más frecuentes en la definición de los linderos resultantes.

Facilitaba la existencia de los supuestos de doble inmatriculación la no identificación gráfica de las fincas, de modo que actualmente la identificación de las mismas a través de las coordenadas georreferenciadas, evitará que se produzcan los supuestos de doble inmatriculación en un futuro, pues actualmente se seguirán detectando entre dos fincas no georreferenciadas, o incluso entre una que lo esté con otra u otras que carezcan de georreferenciación.

Si atendemos a las descripciones registrales de ambos grupos de fincas, el supuesto de hecho ‘doble inmatriculación’, no existiría técnicamente, pues cada una de las fincas del grupo dos conservaría los dimensiones que el Registro define respecto a las finca señaladas en primer lugar, que registralmente no las invaden, y que sumarían el resto de finca que quedó tras las segregaciones que dieron lugar a las afectadas.

Ahora bien, esta conclusión resulta así expuesta lineal o simple, y no refleja la complejidad de la situación que se nos plantea.

La complejidad deriva de la situación de hecho existente, que solo se ha puesto de manifiesto con cierta claridad en las conversaciones previas a la presentación del escrito que motiva este informe.

Deriva también del iter registral de todas estas fincas, y especialmente de las ya georreferenciadas, que lo han sido tras un proceso de años que permitió su identificación y recuperación registral con intervención de las Administraciones afectadas. Más tarde se completó el proceso de identificación mediante la georreferenciación, y con citación de los propietarios afectados en el procedimiento del artículo 199 de la LH, sin que en tal momento se realizaran no ya las argumentaciones ahora efectuadas que hilvanadas y documentadas por un profesional reflejan la derivada jurídica en la que podemos movernos, sino que no se realizó alegación fundamentada alguna o aportación documental que permitiera a la Registradora instalarse en una duda razonable sobre la cual fundar la negativa a georreferenciar

No pretendo en base a lo anterior, instalarme sin más en el rechazo a la pretensión del promoverte fundándome en que el momento en que debieron hacer alegaciones fue en el curso del procedimiento del artículo 199 de la LH, pues todo es susceptible de ser revisado aunque el procedimiento se convierta en más complicado una vez que la georreferenciación ha sido inscrita. Y es que su intervención en este procedimiento, podía haber evitado la inscripción de la RG, pero no la existencia registral de las fincas, que también parece discutirse.

La finca origen de la 12.225 y la 12.226, la 4.975, es la resto que quedó tras numerosas segregaciones que dieron lugar a las fincas 5717 bis, 5718, bis, 5719, 7328 y 5996. La finca 4975, se incorporó en parte a una UE, y quedó un resto de ella. del que resultaron la 12225 y 12226, quedando así determinado tras un proceso de aclaración, concreción y rectificación registral.

Estas fincas del segundo grupo, a las que llamaré fincas afectadas, accedieron al Registro conforme a las descripciones contenidas en los títulos, que las configuraban sin lugar a dudas como fincas de superficie determinada, con fachada en (…) Otra cosa no hubiera permitido su inscripción. Los mismos metros que las integraban a ellas, minoraban la superficie de la matriz. Ni uno menos ni uno más. Por lo tanto la pretensión que late en el escrito de que siempre fueron fincas de superficie indeterminada porque llegaban hasta la Cañada, fuera cual fuera dicho límite, carece de fundamento desde el punto de vista registral. Los metros segregados, que eran los que eran, llegaban hasta lo que entonces se identificaba por los vecinos como Cañada, y por eso se identificaba el lindero fondo como tal.

Se invoca que de las conversaciones y tratos originarios, o de la redacción de los documentos privados de venta de las parcelas segregadas, que se acompañan, ha de deducirse la voluntad de ceder a los compradores todo el terreno que llegaba hasta la Cañada no de entonces, sino de ahora ya definida por el deslinde correspondiente. Sin embargo tales elucubraciones, ni pudieron quedar reflejadas en los títulos, ni pudieron ni hubieran podido reflejarse registralmente. De manera, que de nuevo concluimos que las fincas registrales, son las que son, y para añadirles más metros ha de acreditarse el título de adquisición.

Si las fincas segregadas fueron registralmente bien configuradas en su momento, la vía para rectificar su superficie sería o la del exceso de cabida, o la de agregación de terrenos.

La del exceso, entiendo que ni cabe ni se invoca como tal, pues implicaría que por error de descripción no se comprendía la superficie correcta, en una finca perfectamente definida por sus linderos. Se intentó en una finca, procedente también de la 4975, y quedó rechazada la pretensión, oponiéndose además la finca origen o matriz que conservaba resto. Contra la resolución no aceptando el exceso, no se presentó recurso.

La de agregación de terrenos, puede prosperar, pero exige que el titular de los mismos los ceda en el negocio que se decida. Según el Registro el titular registral es causahabiente de la otorgante de los documentos de segregación y venta, y sostiene el promovente que ya les transmitió, y nada nuevo ha de transmitirles. Sin embargo si se reconocen en el escrito como ‘poseedores’ de parte de sus fincas, no como propietarios por tanto

Si el anterior propietario ya les transmitió, pero aun así no se identifican como propietarios de esos excesos de terreno, es porque entienden que la titularidad dominical es de un tercero, y este tercero sería la Administración autonómica titular de la Cañada, hoy ya deslindada.

En definitiva, la situación que se pone de manifiesto en el supuesto que nos ocupa implica que de hecho hay una superficie de terreno poseída por quienes carecen de título, o al menos de título pacífico pues ha de forzarse su interpretación, y desde luego no puede sostenerse que el título esté inscrito.

La titularidad de esa superficie debe corresponder o bien a quien la ostentara cuando las fincas afectadas se crearon por segregación, o bien corresponderían a la Administración titular de la Cañada, una vez deslindada ésta.

Del escrito resulta la alegación de posesión por tiempo, pacífica y evidente, a través incluso de la existencia de construcciones. Pero esta cuestión, no puede ser apreciada por el registrador.

Las pretensiones relativas a los derechos posesorios frente a la Administración, como también se refleja en el escrito y en las manifestaciones ante mi realizadas, tampoco pueden ser atendidas para alterar la situación registral de las fincas 12.225 12.226 y 4975 sin consentimiento de sus titulares.

Pero es que además dichas pretensiones de que se trata de terrenos de titularidad pública, no se corresponden con los documentos que obran en Registro y que se acompañaron o aportaron para practicar las inscripciones en cuya virtud se rectificaron las que afectaban a la finca registral 4975, de la que a su vez proceden las otras dos 12225 y 12226; ni tampoco de los documentos aportados por la Delegación de Medio Ambiente cuando les fue notificada la pretensión de georreferenciar aquellas fincas, momento en el que pudieron y debieron manifestar su oposición si estimaban y podían acreditar la titularidad pública de estos terrenos. Entonces estaba pendiente el deslinde, que hoy está concluido parcialmente según manifiesta el promovente.

Lo mismo ocurre respecto de la argumentación sobre la correspondencia de parte de los terrenos que constituyen esas fincas con viales situados en coordenadas distintas a las georreferenciadas, de modo que se señala que trasladadas las fincas a otras coordenadas, quedarían las superficies al fondo de las fincas afectadas, libres para ser incluidas como partes de las mismas, aunque su descripción inicial registral difícilmente puede abarcarlas. Pero es que además el Ayuntamiento intervino en el documento de aclaración de la procedencia de los terrenos afectados por la configuración de la UE y también se le notificó la pretensión de georreferenciación y en ningún momento manifestó que estuviesen incorrectamente situados.

Sólo los titulares ahora promoventes pudieron y debieron poner de manifiesto que títulos amparaban sus pretensión [sic] de que sus fincas abarcaban esas superficies en el momento en que se tramitó el procedimiento de georreferenciación. Sólo uno realizó alegaciones por escrito, fuera de plazo, y que aun así fueron estudiadas. Su contenido era el mismo de las manifestaciones verbales que alguno de ellos realizó en la oficina o por teléfono. No invocaron título, ni aportaron documentación. Solo invocaron posesión.

Por todo ello, porque se estudiaron todos los historiales, todos los antecedentes y toda la documentación, porque existe un procedimiento registral, presidido por la salvaguarda judicial de los asientos registrales, por la presunción de certeza del contenido de los asientos, incluso ahora en cuanto a los datos físicos en los casos de coordinación, un procedimiento enraizado en el principio de especialidad que obliga a la precisión en la descripción y configuración de las fincas cuando acceden al Registro, por todo ello digo, he de sostener que las inscripciones de las fincas discutidas son correctas mientras no se acredite lo contrario, y que la georreferenciación es también correcta tras seguir el procedimiento fijado.

Pero es que además la no actuación de los afectados y la intervención favorable de las Administraciones afectadas, cimentó mi confianza en que la situación que dejábamos definida era la jurídicamente correcta, aunque apreciara discrepancias con la situación de hecho, pues estas cosas ocurren a menudo por un desfase en la formalización documental.

Incluso parece cuestionarse la existencia de la finca 4975, antes de segregar la 12225 y la 12226 y después como resto de aquellas. Se cuestiona la representación gráfica de las tres. Se cuestiona la intervención de la Administración municipal y de la Autonómica en los procedimientos registrales que se han seguido para identificar las fincas 4975,1225 y 12226. Y o bien ya me pronuncié sobre esas cuestiones cuando se iniciaron los procedimientos correspondientes (rectificación de asientos por rectificación de títulos con intervención de los posibles afectados, y procedimiento del 199 de la LH), o bien se trata de cuestiones en las que no puedo entrar, como valorar la motivación de la actuación de la Administración, al margen de la documentación presentada.

Todo me aboca a la siguiente conclusión: no aprecio existencia de doble inmatriculación de la misma porción de terreno, primero porque al inscribirse inicialmente como procedentes de la 4975, se describieron claramente y a la matriz le quedaba un resto que la constituía, enclavado en la misma zona o paraje y junto a aquellas fincas; y segundo porque al seguir el procedimiento del 199, llegué a la conclusión que la descripción de las fincas afectadas no comprende la superficie de terreno que abarcaba la RG georreferenciada, fundada en mi propio análisis de los antecedentes y documentos existentes y aportados, y no en el silencio de los colindantes.

Si hubiera pensado que invadía, aunque nada hubieran alegado, la hubiera rechazado, e incluso de oficio hubiera comenzado el procedimiento de doble inmatriculación.

Si aun pensando que no invadía, los afectados hubieran argumentado y documentado como hacen ahora, aun creyendo que carecen de título, se hubiera generado en mi cierta duda, que me hubiera movido a pedir aclaraciones antes de tomar seguramente la misma decisión, porque las situaciones posesorias ni acceden al Registro, ni el Registrador puede apreciarlas, ni por tanto pueden prevalecer frente a un derecho inscrito.

Entiendo que no estamos ante un problema de doble inmatriculación, pero sí estamos ante un problema, que no puede ser resuelto por el Registrador porque, tal como se ha planteado, es un problema de interpretación de voluntades, de integración, alcance y validez de documentos privados y acuerdos verbales, y en último término, es un problema de reconocimiento de situaciones de hecho y posesorias.”.

Tercero. Objeto del presente recurso.

A la vista de la calificación anteriormente referenciada, mis representados entablan el presente recurso gubernativo ante la Dirección General de Seguridad Jurídica y Fe Pública, recayendo dicho recurso exclusivamente sobre las cuestiones que se relacionan directa e inmediatamente con la calificación del Registrador y con los documentos presentados en tiempo y forma por mis representados.

Cuarto. Documentos que se acompañan (…)

A los anteriores hechos son de aplicación los siguientes

Fundamentos de Derecho

I. (…)

V. Fondo del asunto.

1. Puntualización de los presupuestos de hechos fijados en la calificación.

Antes de entrar a combatir las cuestiones expuestas en los fundamentos de derecho de la nota de calificación es necesario y trascendental hacer algunas puntualizaciones en relación con los presupuestos de hecho fijados en la nota de calificación objeto de recurso.

En primer lugar, el Registrador identifica las fincas implicadas y afectadas por la doble inmatriculación, estableciendo a tal efecto dos grupos de fincas. Un primer grupo conformado por las fincas 4975, 12225 y 12226 (que se tildan de georreferenciadas) y un segundo grupo constituido por las fincas de mis representados, estas son las 5717 Bis, 5718 Bis, 5719 Bis, 7325 y 5996 (que se dicen que no están georreferenciadas).

En este sentido, cabe decir que la consideración de que las fincas del primer grupo están georreferenciadas y las del segundo no lo están, se plantea equívoca, al menos desde un punto de vista técnico-conceptual, en tanto que las fincas de mis representados han estado georreferenciadas desde mucho antes de inscribirse las fincas 4975, 12225 y 12226 dado que disponían de representación gráfica georreferenciada inscrita en Catastro como se acreditó (…) datos a los que pudo acceder además el Registrador en el momento de asignar, al menos a la 12226, la representación gráfica alternativa.